Pero la verdad es la siguiente: entender los componentesclave de la mejora de datos de transacciones es un elemento esencial para lasempresas del sector financiero. Tanto si es un neobanco, una startup detecnología financiera o un banco tradicional que busca ofrecer experiencias decliente mejoradas, el dominio del ABC de la banca digital puede ser unasituación de “todo o nada”.

Por lo tanto, ¿cómo encontrarle el sentido a todo esto?¿Qué es la mejora de datos en banca? ¿O los datos transaccionales? Veámoslojuntos, de la A a la Z, y exploremos los términos y conceptos clave queresultan imprescindibles en el mundo de la tecnología financiera.

A – API (Interfaz de programación de aplicaciones)

Las APIs son la columna vertebral de la banca moderna.Permiten establecer una comunicación segura entre los sistemas de software,posibilitando a los bancos, a las empresas de tecnología financiera y a losdesarrolladores externos compartir datos y funcionalidades. En el contexto delos datos de pago, las API resultan esenciales para la mejora de lastransacciones, permitiendo a los sistemas acceder a los datos brutos de lastransacciones y mejorarlos con información significativa.

Por ejemplo, Tapix ofrece un servicio API REST basado en la nube queproporciona a los bancos y las empresas de tecnología financiera una mejora dedatos de transacciones que les permite crear sus propias soluciones basándoseen estos datos.

B – Behavioral Analytics (Análisis del comportamiento)

El análisis del comportamiento se centra en comprendercuáles son las acciones y preferencias de los clientes a través de los datos.Mediante el análisis de los patrones de pago (como la frecuencia con la que uncliente compra en línea frente a la tienda física o la frecuencia de lascompras recurrentes), las instituciones financieras pueden adaptar lasiniciativas de marketing, recomendar productos personalizados y predecirnecesidades futuras.

Por ejemplo, Netflix utiliza el análisis delcomportamiento para recomendar contenido personalizado, lo que demuestra cómolos datos mejoran la interacción del usuario. Los bancos pueden usarlo para predecir las necesidades de susclientes y ofrecer servicios apropiados como el reembolso de efectivo, o evitarposibles problemas durante el camino.

C – Categorisation (Categorización)

La categorización transforma los datos depago sin procesar en información procesable y tiene una importanciaabsolutamente vital para una mejora precisa de los pagos. Las transacciones seclasifican en grupos específicos, como restaurantes, servicios públicos oviajes, basados en reglas predefinidas y modelos de aprendizaje automático.

Esto supone para los clientes disponer de estadosfinancieros claros y fáciles de entender. Aplicaciones bancarias como Revolut obunq categorizan las transacciones automáticamente, ayudando al usuario aorganizar su presupuesto y administrar su vida financiera de maneraefectiva.

D – Data Quality (Calidad de los datos)

La calidad de los datos es un elemento esencial para latoma de decisiones precisas en tecnología financiera. Si no disponemos de datosclaros, consistentes y completos, cualquier esfuerzo de análisis o mejoraconducirá a resultados erróneos, ya que la calidad del producto estádirectamente correlacionada con la calidad de los datos que introducen losbancos.

E – Embedded Finance (Finanzas integradas)

La financiación integrada hace referencia a laintegración de servicios financieros en plataformas o aplicaciones nofinancieras. Esto permite a las empresas ofrecer funciones similares a lasbancarias directamente dentro de su ecosistema, como pagos, préstamos oseguros. Por ejemplo, las aplicaciones de transporte compartido como Uberintegran opciones de pago y programas de préstamos para conductores en suplataforma, agilizando así las transacciones y mejorando la experiencia delusuario. Muchos bancos digitales como Revolut empezaron con la financiaciónintegrada antes de obtener sus propias licencias.

La financiación integrada está remodelando la bancadigital al permitir interacciones financieras fluidas y basadas en el contexto.

F – Fraud Detection (Detección del fraude)

En este caso en particular, la mejora de los datos depago supone un cambio de paradigma, y la detección de fraudes es solo la puntadel iceberg. Al proporcionar más contexto sobre cada transacción, como el tipode comerciante, la ubicación y la frecuencia, los algoritmos de detección defraudes pueden identificar anomalías con mucha mayor precisión.

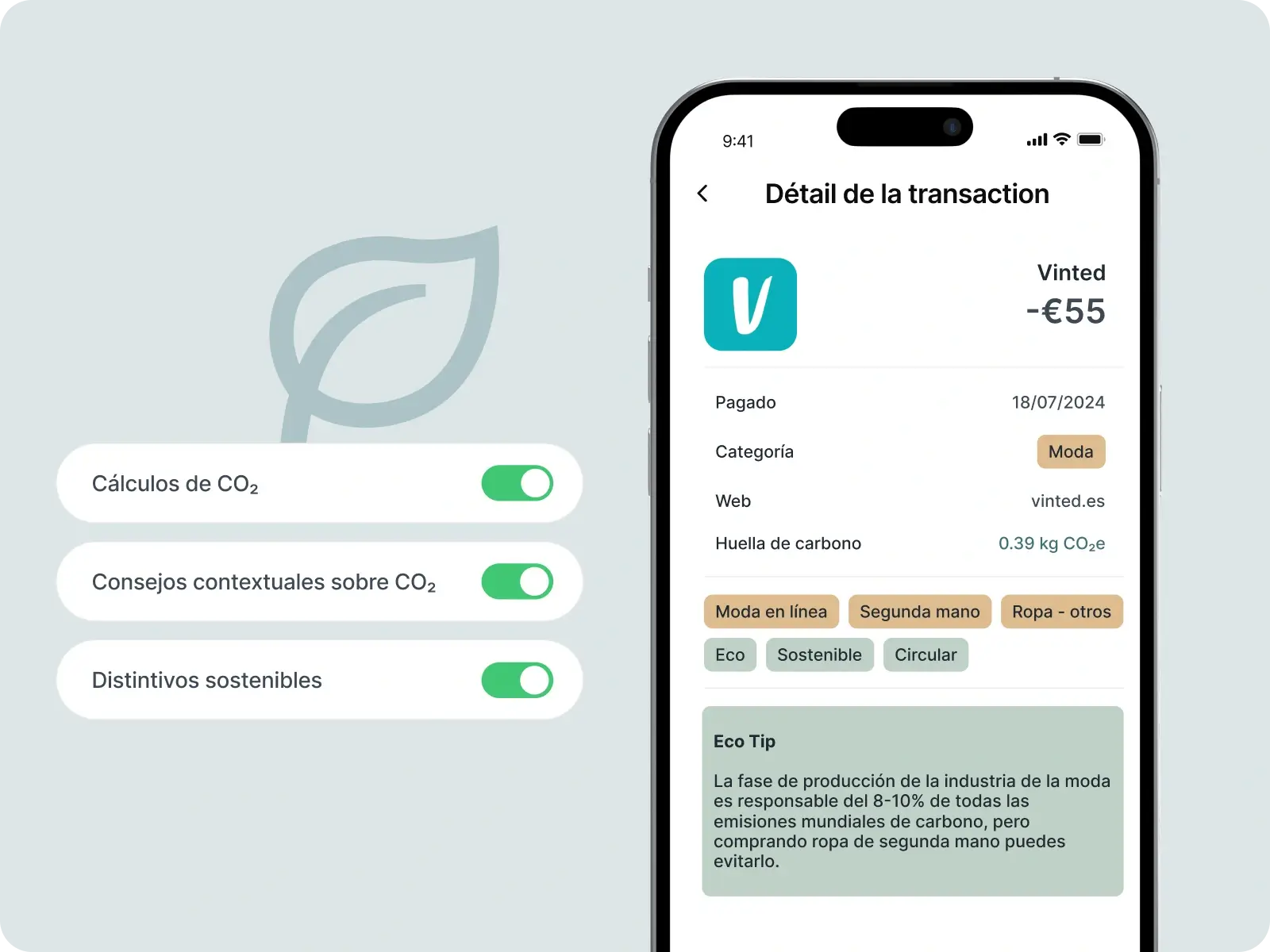

G – Green Banking (Banca verde)

La banca verde hace referencia a lasprácticas financieras que priorizan la sostenibilidad medioambiental apoyandoiniciativas ecológicas y reduciendo la huella de carbono de las operacionesbancarias. Este enfoque incluye toda una serie de estrategias destinadas a promoverla responsabilidad medioambiental en el sector financiero, como el seguimiento de la huella de carbono, la compensaciónautomática de carbono, las tarjetas de pago ecológicas, los préstamos ehipotecas ecológicos o las opciones de inversión sostenible.

H – Hyper-personalisation (Hiperpersonalización)

La hiperpersonalización en banca implicaaprovechar el análisis avanzado de datos y la inteligencia artificial paraofrecer productos, servicios y experiencias altamente personalizados a clientesindividuales. Este enfoque va más allá de la segmentación tradicional y losMCC, habida cuenta de que utiliza datos en tiempo real destinados a satisfacerlas necesidades y preferencias únicas de cada cliente. Al mismo tiempo, estotambién requiere una utilización integral de los datos, un análisis en tiemporeal y una integración del aprendizaje automático que pueda predecir loscomportamientos y preferencias de los clientes, que a su vez posibilita unainteracción y presentación de ofertas proactivas.

I – Input data (Datos de entrada)

Los datos de entrada hacen referencia a la informacióntransaccional en bruto que las instituciones financieras recopilan de diversasfuentes. Estos datos sirven de base para generar conocimientos significativos através de procesos de mejora. La calidad y la exhaustividad de los datos deentrada poseen una importancia crucial, ya que influyen directamente en laprecisión y el valor de la información. Las fuentes comunes de datos de entradaincluyen transacciones con tarjeta y reintegros en cajeros automáticos,transferencias bancarias o pagos mediante QR.

¿Tiene curiosidad por entender cómo funciona? ¡Obtenga más información en Tapix!

J – JSON (JavaScript Object Notation)

JSON es un formato de datos ligero muy utilizado para elintercambio de datos entre sistemas. En el ámbito de la tecnología financiera,JSON es el formato preferido para las API que proporcionan datos de pagomejorados debido a su simplicidad y compatibilidad.

K – Know Your Customer (Conozca a su cliente) (KYC)

Conozca a su cliente es un proceso regulatorio y decumplimiento fundamental utilizado por instituciones financieras, empresas detecnología financiera y negocios para verificar la identidad de sus clientes.El objetivo principal del KYC es prevenir delitos financieros como el fraude,el lavado de dinero y la suplantación de identidad. Los datos de pago mejoradospueden aportar una capa adicional a este proceso al proporcionar informaciónmás detallada sobre el comportamiento del cliente, como patrones de gasto yanomalías en las transacciones.

L – Labeling (Etiquetado)

El etiquetado consiste en marcar las transacciones conatributos específicos, como "gastos de empresa", "gastospersonales" o "pago recurrente". Esto ayuda a los clientes acomprender mejor sus hábitos financieros y permite a las empresas analizar losdatos de pago con mayor granularidad. Los datos mejorados también se utilizanen numerosas herramientas de gestión de finanzas personales (PFM) enaplicaciones de banca digital de Revolut, Raiffeisen o bunq.

M – Merchant name (Nombre del comerciante)

Un nombres del comerciante indicado con precisiónresulta esencial para proporcionar claridad en los registros de pagosdigitales. Garantizan que los clientes puedan reconocer y comprender fácilmentesus transacciones, reduciendo así la confusión y aumentando la confianza en losservicios financieros. En lugar de mostrar una descripción vaga de tipo"PAYPAL *ABOUTYOUSEC", un nombre de comerciante exacto lo presentaríacomo "ABOUT YOU", identificando claramente al comercio minorista.

Un nombre preciso contribuye en muchos casos a cumplircon los estándares revisados AN 4569 deMastercard para la Visualización de datos mejorados de comerciantes.

N – Normalisation of data (Normalización de los datos)

La normalización garantiza que los datos de pago dediferentes fuentes estén estandarizados a fin de conseguir una mayorconsistencia, precisión y facilidad de uso. Armoniza terminologías, formatos ycategorías diversas, logrando que los datos sean uniformes y fiables para suposterior análisis. Por ejemplo, una transacción etiquetada como"comestibles" en un conjunto de datos y "supermercado" enotro aparecería normalizado en una sola categoría, como"Comestibles". Este proceso es fundamental para las institucionesfinancieras y las empresas de tecnología financiera que manejan grandescantidades de datos de transacciones procedentes de múltiples pasarelas depago, bancos y procesadores.

O – Open Banking (Banca abierta)

La banca abierta permite a proveedores terceros acceder adatos financieros a través de API seguras, con el consentimiento del usuario.Es una iniciativa impulsada por la normativa que tiene como objetivo promoverla transparencia, la competencia y la innovación en el sector de los serviciosfinancieros. Al permitir que los clientes compartan sus datos bancarios conterceras partes autorizadas, la banca abierta ofrece a los usuarios laposibilidad de beneficiarse de soluciones financieras personalizadas en elproceso. Además, la banca abierta sienta las bases para funciones innovadorascomo la gestión de suscripciones.

P – Payment Processor (Procesador de pagos)

Los procesadores de pagos se ocupan de los aspectostécnicos de las transacciones, como la autorización, la compensación y laliquidación, actuando como intermediarios entre los comerciantes, los clientesy los bancos. Son los encargados de asegurar que los fondos se transfieran deforma segura y eficiente de la cuenta de un cliente a la cuenta de uncomerciante. Entre los principales procesadores de pagos se encuentran Stripe,PayPal y Adyen. Al mejorar los datos de los procesadores de pago se proporcionainformación más detallada sobre los comportamientos de gasto y el rendimientodel comerciante, algo que ayuda especialmente a los comerciantes ocultos traslas pasarelas de pago.

Q – Queryable Data (Datos consultables)

Los datos consultables están estructurados y organizadospara hacer más eficiente la búsqueda, el filtrado y el análisis. En el contextode grandes conjuntos de datos como los registros de pago, los datosconsultables garantizan que las instituciones financieras puedan extraerrápidamente información y tomar decisiones basadas en los datos sinintervención manual ni demoras innecesarias. A modo de ejemplo, las bases dedatos SQL y las plataformas de big data como Snowflake y Elasticsearch permiten realizar consultascomplejas sobre conjuntos de datos masivos en tiempo real. Esta capacidadresulta esencial para diversos casos de uso, como segmentar a los clientes enfunción de sus hábitos de gasto, identificar tendencias en las distintas regionesgeográficas y realizar un seguimiento de las métricas de rendimiento.

R – Recurring payments (Pagos recurrentes)

Los pagos recurrentes son transacciones automáticas quese producen a intervalos regulares, permitiendo así a los clientes autorizar alas empresas a retirar fondos de sus cuentas en un esquema de tiempopredeterminado. Este modelo es fundamental en aquellos servicios porsuscripción, servicios públicos y otros sectores que requieren un cobro depagos consistente en el tiempo. Las plataformas de banca digital poseenfunciones de pago recurrentes integradas para mejorar la experiencia delusuario.

Para que los pagos recurrentes funcionen a laperfección, es fundamental que se etiqueten correctamente lassuscripciones a través de datos de transacción mejorados.

S – Segmentation of data (Segmentación de datos)

La segmentación divide los datos en grupos de relevanciabasados en varios criterios, como datos demográficos, hábitos de gasto,frecuencia de transacciones, ubicación geográfica e incluso preferencias deestilo de vida. Este enfoque analítico transforma los datos brutos eninformación procesable, permitiendo a las empresas comprender mejor su base declientes y satisfacer sus necesidades específicas. Al analizar los datos depago, los bancos pueden identificar aquellos grupos de población subatendidos ycrear productos adaptados a sus comportamientos financieros, como microcréditoso cuentas básicas.

T – Transaction Data Enrichment (Mejora avanzada de datos de transacciones)

La mejora de datos de transacciones transforma los datosbrutos de transacciones, a menudo desordenados, en información útil mediante laadición de información contextual, como el nombre del comerciante, la categoríade negocio, la ubicación geográfica y la descripción de la transacción. Esteproceso permite a las instituciones financieras comprender mejor elcomportamiento de los clientes, agilizar las operaciones y ofrecer serviciospersonalizados que fomenten su involucración y satisfacción. Mediante elanálisis de datos, los bancos pueden identificar tendencias de gasto, predecirlas necesidades de los clientes y diseñar productos que se adapten acomportamientos específicos, como tarjetas de crédito orientadas a viajes paraviajeros frecuentes o recomendaciones de ahorro para categorías de alto gasto.

Tapix está especializada en servicios avanzados de mejorade datos de transacciones, ofreciendo APIs que se integran perfectamente en lossistemas bancarios a diversos niveles, como añadir detalles completos delcomerciante, mejorar los datos con información de geolocalización, asignarcategorías precisas o añadir funciones como el localizador de cajerosautomáticos o el rastreador de huellas de carbono.

U – URLadress (Dirección URL)

Una dirección URL en el contexto de datos de pago hacereferencia a la dirección web asociada a una transacción, que a menudo seutiliza para proporcionar detalles adicionales sobre un comerciante o proveedorde servicios. La mejora de datos de la URL ayuda a hacer coincidirlas transacciones de pago con sitios web de comerciantes precisos yverificados. Al garantizar que cada entrada de pago contenga una dirección webrelevante, estos datos ayudan a las instituciones financieras a mejorar laclaridad, reducir la confusión de los clientes y mejorar los esfuerzos dedetección del fraude.

V – Visualisationtools (Herramientas de visualización)

Las herramientas de visualización desempeñan un papelimportante a la hora de transformar datos de pago complejos en formatosfácilmente comprensibles, como paneles de control interactivos, tablas ygráficos. Estas herramientas permiten a los responsables de la toma dedecisiones identificar tendencias, supervisar el rendimiento y diseñarestrategias eficaces con confianza. Las aplicaciones bancarias como Revolut obunq utilizan la visualización para ayudar a los usuarios a comprender suspatrones de gasto, el rendimiento de sus inversiones y el progreso de sucapacidad de ahorro. Algunas funciones, como los gráficos circulares para lacategorización de gastos, hacen que los datos financieros sean intuitivos yatractivos.

W –Withdrawal fees (Comisiones por reintegros)

Las comisiones por reintegros de efectivo son cargos queimponen las instituciones financieras cuando los clientes retiran efectivo decajeros automáticos, sucursales bancarias u otros puntos de disponibilidad dedinero en metálico. Estas comisiones pueden variar en función de factores comoel método de reintegro, el importe de la transacción y si el cajero automáticoo el banco se encuentran dentro de la red del cliente.

¿Cómo hacer que la experiencia de reintegro sea másfluida? ¡Obtenga más información sobre ATM NearbyTM!

X – XML (lenguaje de marcado extensible)

Si bien JSON domina las APIs modernas debido a sunaturaleza ligera y facilidad de uso, XML (eXtensible Markup Language) siguesiendo una herramienta vital en sistemas heredados e industrias específicas querequieren formatos de datos robustos y altamente estructurados. XML se utilizaampliamente en sistemas de datos de pago para garantizar la compatibilidad conplataformas más antiguas, manteniendo al mismo tiempo una estructura legiblemediante máquina que admite jerarquías de datos complejas. En el procesamientode pagos, XML desempeña un papel clave para facilitar las transacciones entresistemas que aún no han migrado a APIs modernas.

Y – Yearly Spending Overview (Resumen general del gastoanual)

El resumen de gastos anuales es un informe financiero queproporciona a los usuarios un desglose completo de sus hábitos de gasto duranteel ejercicio anterior. Esta función, que se encuentra habitualmente enaplicaciones de banca digital como Monzo y en herramientas de finanzas personales, ayuda a laspersonas y a las empresas a analizar su comportamiento financiero, optimizarpresupuestos y planificar gastos futuros.

Z –Zero-Day Detection (Detección de día cero)

La detección de día cero utiliza datos de pago mejoradosy análisis avanzados para identificar vulnerabilidades, riesgos o amenazas tanpronto como surgen, proporciona así a las instituciones financieras unmecanismo de defensa proactivo. Al analizar los patrones transaccionales,identificar anomalías y correlacionar los puntos de datos, los sistemas dedetección de día cero pueden identificar problemas que, de otro modo, podríanpasar desapercibidos hasta que no se producen daños significativos. Al mismo tiempogarantiza el cumplimiento de marcos regulatorios como DSP2 y las directricescontra el blanqueo de capitales (AML).

Para obtener más información sobre cómo los datos detransacciones mejorados pueden beneficiar a su banco, explore las ofertas de Tapix.