La banca está estirando las piernas. Su misión principal puede seguir siendo los saldos y las facturas, pero también son los teléfonos, los datos de viaje, la cultura de los juegos, los comestibles o incluso las pistas deportivas. En Europa, los cambios más interesantes son prácticos, un poco lúdicos y sorprendentemente útiles. Viven donde los pagos se encuentran con la identidad y donde los datos convierten el gasto en un servicio muy personal.

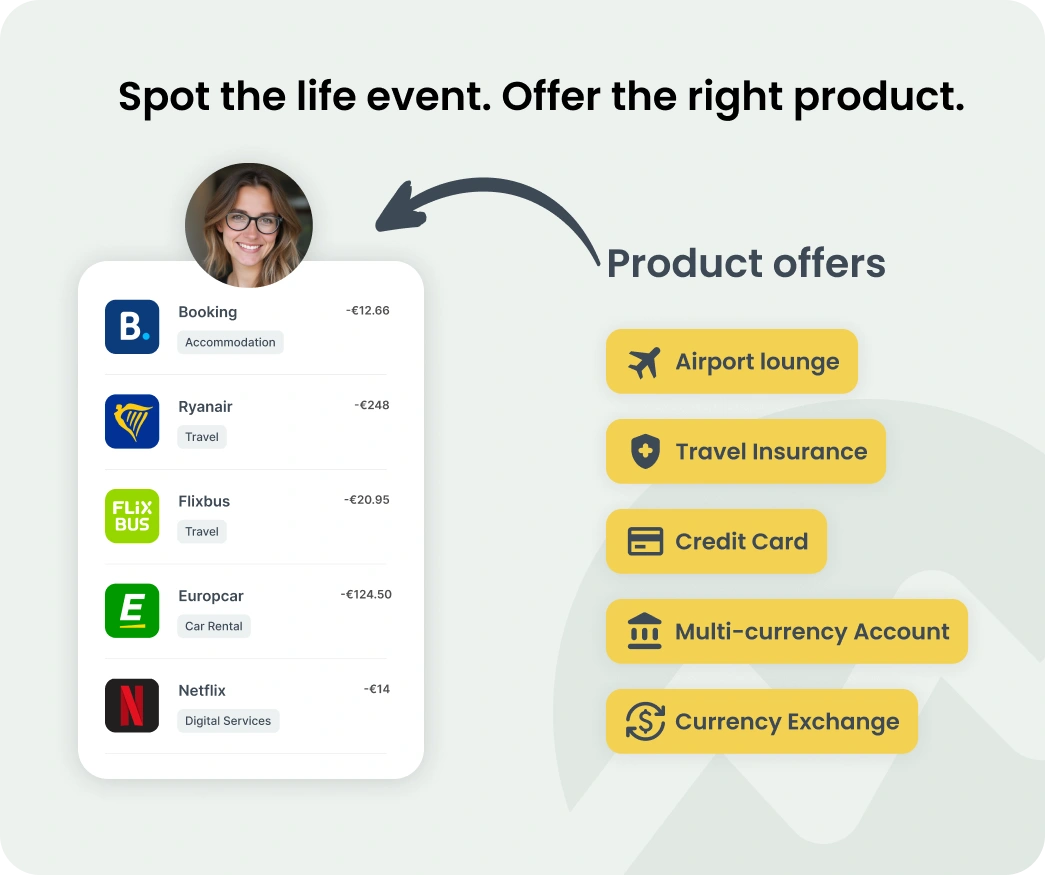

Pero vayamos «más allá de la banca» y veamos cómo mejores datos de transacciones (nombres nítidos, logotipos de comerciantes, categorías, atributos, incluso señales de gasto recurrente) le permiten enviar productos que la gente realmente utiliza.

Tarjetas que se sienten coleccionables

El mundo de los juegos o gaming es enorme y los bancos están empezando a darse cuenta de que puede atraer a muchos nuevos clientes a través de un servicio de fans. Česká spořitelna y Warhorse Studios no solo crearon en común una tarjeta, sino que construyeron una tarjeta que se ilumina usando el campo NFC de la terminal: solo 2.000 unidades utilizando como tema el famoso videojuego checo Kingdom Come: Deliverance II. Es un pequeño detalle de diseño que los fans recuerdan porque es útil y algo mágico.

Qué información puede extraer de los datos:

- Reconocer la economía del juego: Cuando un cliente paga en Steam, PlayStation Store o compra en DLC, los datos mejorados (nombre nítido del comerciante + logotipo + categoría + plataforma) le permiten tematizar la experiencia en la aplicación para ese momento: ilustraciones de tarjetas, etiqueta de un perfil o consejos contextuales.

- Ventajas significativas superficiales: Si el titular de la tarjeta realiza una compra con una IP específica (por ejemplo, compras vinculadas a una franquicia), puede activar potenciadores en tiempo (recompensas de devolución de efectivo o al estilo XP) sin hacer que tenga que buscar dentro de los menús.

- Medir el amor: Asigne esas transacciones «adyacentes a IP» a métricas de retención y ARPU. Las tarjetas temáticas pueden ser limitadas, pero su participación aguas abajo no lo es.

¿Quiere saber más?

Lea cómo la gamificación en la banca incrementa el compromiso del usuario.

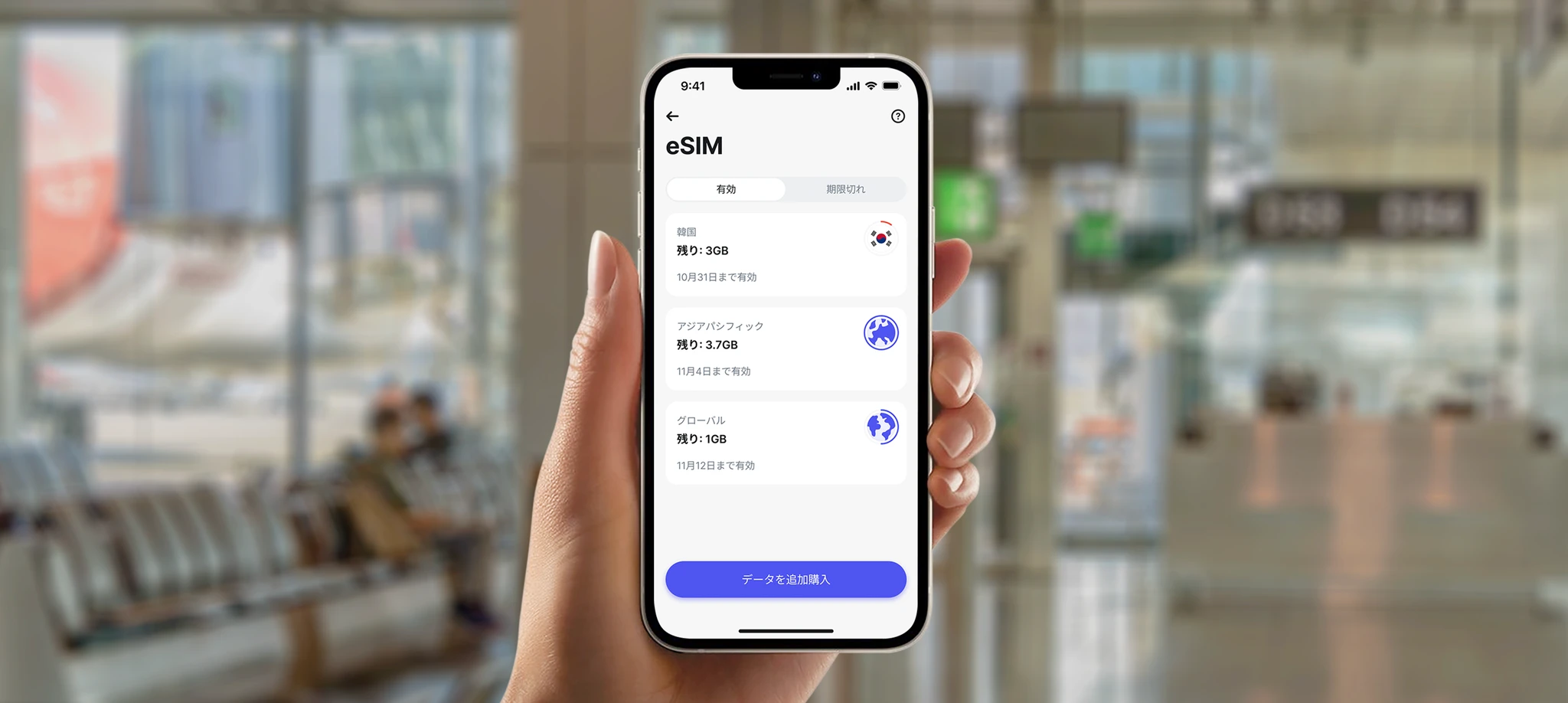

Más allá del dinero: Bancos que ofrecen tarjetas SIM, datos de viajes y ventajas para la vida diaria

La banca está pasando lentamente de las finanzas simples a la conectividad o al estilo de vida, dando a los clientes aún más razones para utilizar sus servicios.

N26 SIM fue lanzada en Alemania (con tecnología 5G de Vodafone), con activación digital y una hoja de ruta para expandirse. Desde entonces han añadido una eSIM de viaje que cubre más de 100 países, que se puede comprar dentro de la aplicación. Esto posiciona al banco como su centro de viajes, no solo su tarjeta FX.

Revolut lanzó una eSIM a los mercados del EEE en 2024 y ha ido construyendo planes móviles más completos. Millones de activaciones, según el análisis del sector, y una expansión continua en un servicio móvil directo en mercados clave.

En la República Checa, Partners Banka × Rohlík conectaron las finanzas con las compras de comestibles, una asociación formalizada en el informe anual del banco, con servicios premium como el envío gratuito que se ofrece a los clientes. Se trata de un banco que entra en la rutina semanal del cliente y que va más allá de las listas de transacciones en su aplicación bancaria.

Qué información puede extraer de los datos:

- Un comerciante, muchos significados: Los descriptores de telecomunicaciones son un caos. La mejora de datos hace que «top-up 1GLOBAL_xx» se convierta en «N26 Travel eSIM – 5GB EU» con un logotipo y una categoría «Conectividad e itinerancia», para que su análisis y la experiencia de usuario del cliente hablen un lenguaje humano.

- Recurrentes frente a ocasional: Detecte comportamientos similares a suscripciones (renovaciones mensuales del plan) frente a paquetes de viaje ocasionales. Esa distinción potencia los impulsos proactivos como «Su paquete de datos se agota en 2 días» y contribuye a unas colas de soporte más tranquilas.

- Paquetes de estilo de vida: Vincular el gasto de Rohlík al presupuesto del hogar. Gracias a una identidad comercial mejorada y etiquetas a nivel de cesta de la compra (cuando las asociaciones lo permiten), los bancos pueden probar las ventajas que ofrece una «semana de la familia» o el reembolso de una cesta de la compra saludable, sin etiquetas contundentes y solo una categoría.

¿Cuál es la parte más importante? Nada de esto se percibe como una característica bancaria a nivel de superficie. No es aburrido ni difícil de entender. Más bien es «mi teléfono funciona en el extranjero», «mis compras son más rápidas», «mis ventajas aparecieron cuando las necesitaba». Son datos que trabajan para usted.

Deportes electrónicos, F1 y el juego de la credibilidad

Los deportes electrónicos son un canal de comunicación serio, que lentamente eclipsa incluso los eventos deportivos más grandes. Al igual que ocurre con los juegos, las marcas financieras se han dado cuenta.

Shikenso realiza un seguimiento del ROI del patrocinio en los deportes electrónicos; su análisis muestra que los bancos y las empresas financieras patrocinan activamente equipos, eventos y ligas para llegar a audiencias nativas digitales más jóvenes allí donde ya están.

Revolut ha ido más allá de los deportes electrónicos en la Fórmula 1, ahora compañero titular del futuro Equipo Audi F1 a partir de 2026. Eso es alcance mundial, un espacio narrativo enorme y, francamente, fanfarronería.

Crypto.com ocupa ya un lugar bastante profundo en el automovilismo y ejecuta un gran programa de tarjetas Visa. Su relación con la Fórmula 1 se ha renovado en forma plurianual. Mientras tanto, Visa se ha convertido en un socio importante de Red Bull F1 (Visa Cash App RB). Poco a poco empieza a ser ya algo más que banca. Están integrando los pagos en la cultura de los fans.

Qué información puede extraer de los datos:

- Patrocinio que puede probar: Mejore las transacciones para identificar las «firmas de los fans» (gastos en la tienda de juegos, entradas para eventos, suscriptores de streaming, merchandising del equipo) y luego realice un seguimiento de la mejora durante una ventana de patrocinio. Si Audi x Revolut se enfrenta a un reto de fans, ¿puede ver un uso incremental de las tarjetas entre los fans conocidos de la F1? Sí, si puede ver a los comerciantes de manera nítida.

- Ventajas que no son genéricas: Cuando el sistema detecta «fin de semana de F1 + viaje + comida cerca del circuito», puede sorprender a los fanáticos con pequeños beneficios que toman en cuenta el contexto. Se percibe como hospitalidad, no como un cupón.

Banca juvenil que realmente enseña

GoHenry es un buen ejemplo de uso de las mecánicas de juego para enseñar a los niños (6-18) habilidades monetarias. Las «misiones monetarias» son lecciones cortas con videos, cuestionarios y puntos: los padres ven el progreso y los niños suben de nivel. El alcance de GoHenry se amplió después de combinarse con Acorns (y Pixpay en Europa).

Qué información puede extraer de los datos:

- Trazos más seguros: Gracias a unos nombres y categorías de comerciantes nítidos, los padres pueden establecer controles precisos (permitir una lista de comestibles, bloquear un vendedor de cajas de recompensas) sin reglas contundentes de «desactivación».

- Un empujón en el momento adecuado: Si el niño compra moneda de juego dos veces a la semana, un suave «punto de control presupuestario» en la aplicación mantiene los hábitos saludables, no es necesario dar lecciones.

- Análisis familiar: Muestre gráficos simples y esclarecedores: «asignación semanal, meriendas frente a juegos», todo ello con logotipos reconocibles. Eso es lo que ayuda a mantener los hábitos financieros.

Instant A2A se une a una billetera europea

Desde una perspectiva más política, hay dos movimientos estructurales que son importantes para jugadas que van «más allá de la banca»:

El Reglamento (UE) 2024/886 sobre pagos instantáneos establece como norma las transferencias instantáneas, y los hitos en el cumplimiento ya se han alcanzado en 2025. Eso significa dinero 24/7, y en 10 segundos en la cuenta. Es el tipo de velocidad que los jugadores y viajeros esperan.

Wero, de European Payments Initiative (EPI), se está desplegando como una billetera digital europea para A2A en tiempo real: con operación en vivo en varios mercados y planes para P2Pro, uso en línea y POS, lealtad y suscripciones. Si se escala, veremos flujos nativos de billetera en lugares donde las tarjetas solían ser la opción predeterminada.

Qué información puede extraer de los datos:

- La claridad de A2A: Las transferencias instantáneas llegan con descriptores inconsistentes. La mejora de datos corrige eso: a quién se le pagó, para qué, dónde está el logotipo, de forma que A2A no rompa su experiencia de usuario o análisis.

- Flujos nativos del juego: Si Wero o el A2A instantáneo se convierten en comunes para las tasas de competiciones, cafés LAN o ventanas emergentes de merchandising, su aplicación puede etiquetar esos gastos de forma nítida y agregar micro-beneficios sobre la marcha.

Por qué esto es importante y por qué ahora

Los consumidores europeos están gastando más en entretenimiento de juegos, Visa muestra un +16,7 % interanual en 2024, y realizan transacciones con más frecuencia que los no jugadores en todas las categorías. Mientras tanto, billeteras como Wero y el Reglamento de pagos instantáneos aportan velocidad y alcance que se adaptan a la cultura en tiempo real - streaming, partidos, viajes, conciertos. En pocas palabras: la audiencia está lista.

Los bancos que ganen convertirán silenciosamente el esfuerzo de las transacciones en experiencia del cliente: personalizar una tarjeta en el momento adecuado, mostrar un logotipo que tenga sentido, añadir un beneficio que sea oportuno y medir el incremento como un equipo de crecimiento, no como una suposición.

Para obtener más detalles sobre cómo estas soluciones de mejora de datos pueden ayudar a su banco, explore las ofertas de Tapix.