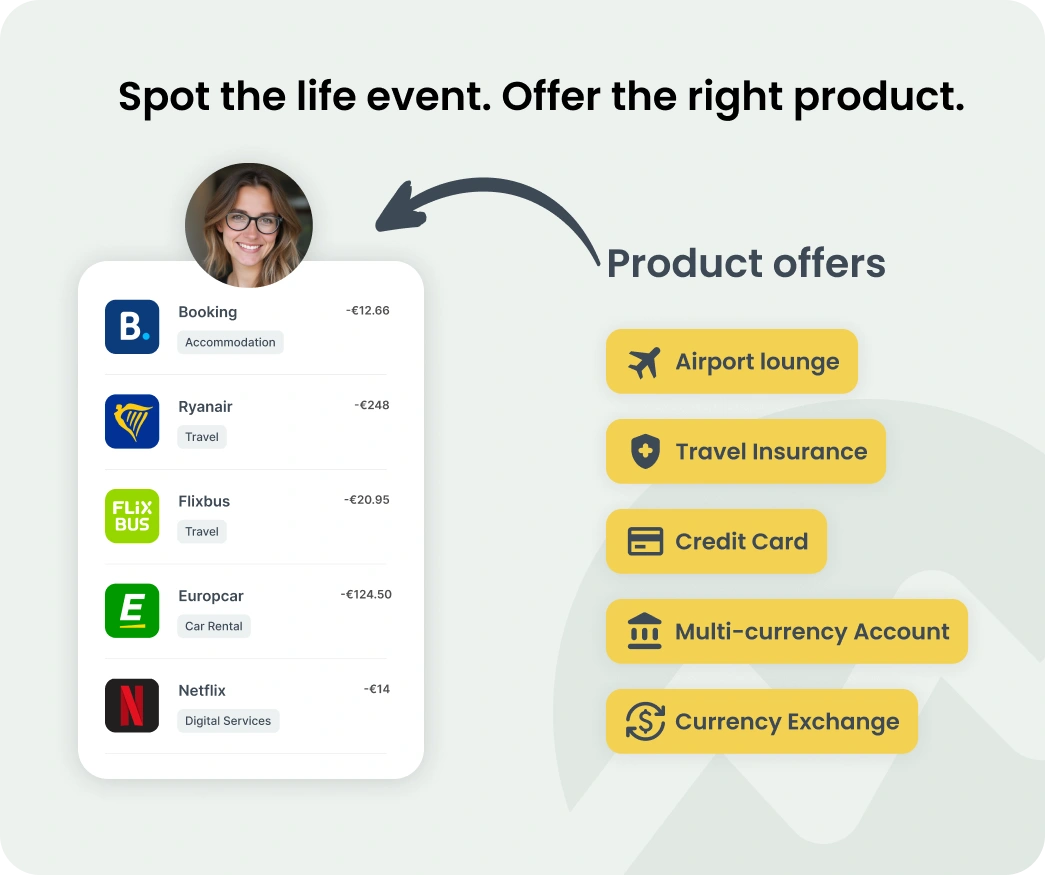

La banque se dégourdit les jambes. Sa mission principale pourrait être encore les soldes et les factures, mais ce sont aussi les téléphones, les données de voyage, la culture du jeu, l’épicerie, et même les stands de sport. En Europe, les changements les plus intéressants sont pratiques, un peu ludiques, et étonnamment utiles. Ils se trouvent là où les paiements rencontrent l'identité et où les données transforment les dépenses en un service très personnel.

Allons « au-delà de la banque » et voyons comment de meilleures données de transaction (noms propres, logos de commerçants, catégories, attributs, même signaux de dépenses récurrentes) vous permettent d'expédier des produits que les gens utilisent réellement.

Des cartes qui donnet envie d’être collectionnées

Le jeu est énorme et les banques commencent à réaliser qu'elles peuvent attirer beaucoup de nouveaux clients grâce à un service de fans pur. Česká spořitelna et Warhorse Studios ne se sont pas contentés de co-marquer une carte : ils ont construit une carte qui s'allume en utilisant le champ NFC du terminal, 2 000 unités seulement, sur le thème du célèbre jeu vidéo tchèque Kingdom Come : Délivrance II. C’est un petit moment de design dont les fans se souviennent car il est à la fois utile et un peu magique.

Quelles informations vous pouvez extraire des données :

- Reconnaître l'économie du jeu : Lorsqu'un client paie sur Steam ou le PlayStation Store ou achète des DLC, des données enrichies (nom propre du commerçant + logo + catégorie + plateforme) vous permettent de thématiser l'expérience dans l'application pour ce moment : illustrations de cartes, feed flair, ou conseils contextuels.

- Les avantages significatifs de surface : Si le détenteur de la carte dépense avec une adresse IP spécifique (par exemple, des achats liés à une franchise), vous pouvez déclencher des boosters (récompenses de type cashback ou XP) sans le faire chasser à l'intérieur des menus.

- Mesurer l'amour : Associez ces transactions « IP-adjacentes » aux mesures de rétention et ARPU. Les cartes thématiques peuvent être limitées, mais pas leur engagement en aval.

Vous voulez en savoir plus ?

Lisez comment la gamification dans la pâtisserie améliore l’engagement des utilisateurs.

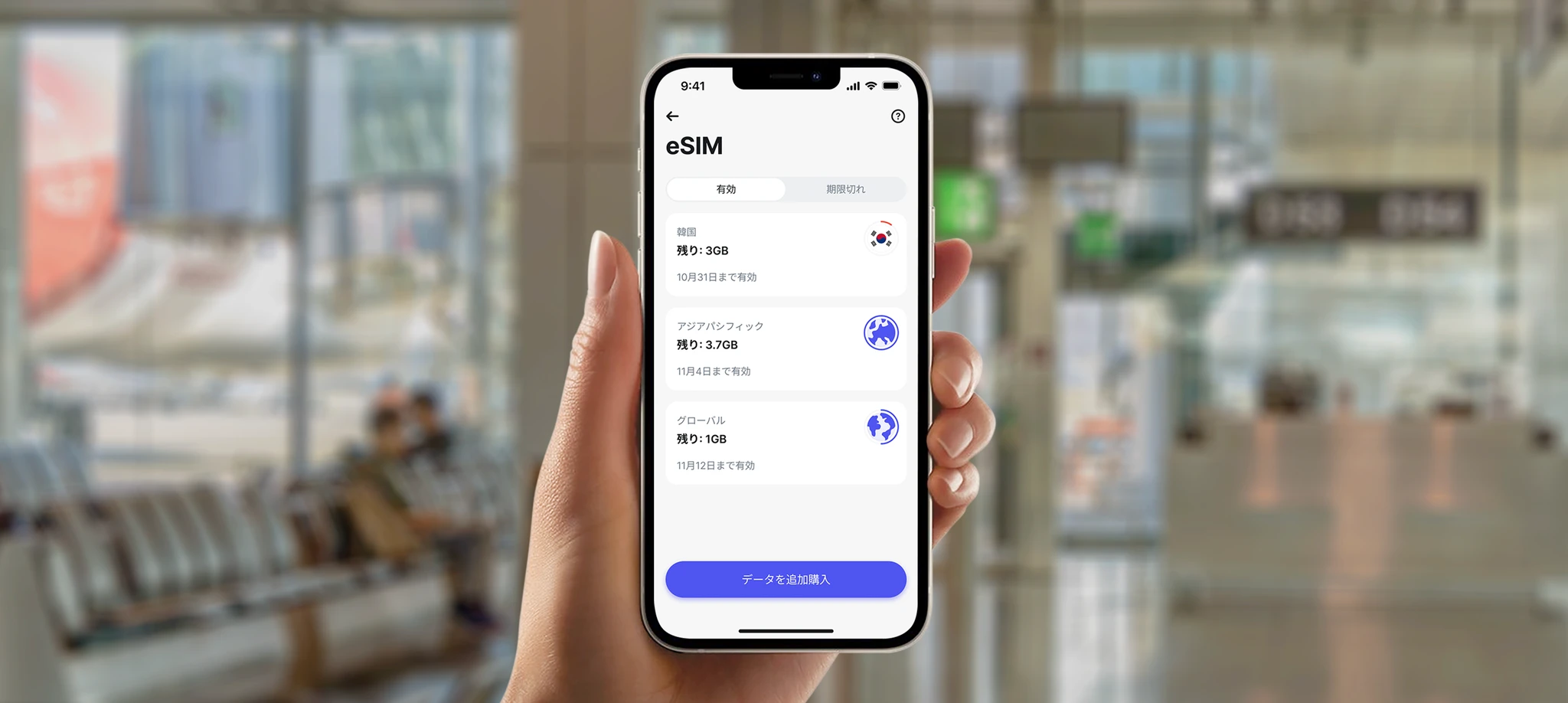

Au-delà de l’argent : des banques proposant des cartes SIM, des données de voyage et des avantages pour la vie quotidienne

La banque passe lentement de la simple finance à la connectivité ou au mode de vie, donnant aux clients encore plus de raisons d'utiliser ses services.

La N26 SIM lancée en Allemagne (propulsée par la 5G de Vodafone), avec activation numérique et une feuille de route pour se développer. Ils ont depuis ajouté une Travel eSIM couvrant plus de 100 pays, achetable à l'intérieur de l'application. Cela positionne la banque comme votre hub de voyage, pas seulement votre carte FX.

Revolut a déployé l’eSIM sur les marchés de l’EEE en 2024 et s’est orienté vers des forfaits mobiles plus complets. Des millions d'activations, selon l'analyse du secteur, et une expansion continue vers un service mobile direct sur les marchés clés.

En Tchéquie, la banque Partners × Rohlík a connecté la finance à l’épicerie : un partenariat formalisé dans le rapport annuel de la banque, avec des services premium comme la livraison gratuite, offerts aux clients. C’est une banque qui entre dans votre routine hebdomadaire et qui va plus loin que les listes de transactions de votre application bancaire.

Quelles informations vous pouvez extraire des données :

- Un commerçant, plusieurs significations : Les descripteurs des télécoms sont désordonnés. L'enrichissement transforme « top-up 1GLOBAL_xx » en « N26 Travel eSIM – 5GB EU » avec un logo et une catégorie « Connectivité et itinérance », de sorte que vos analyses et votre UX client parlent aux humains.

- Récurrent vs ad-hoc : Détecter les comportements de type abonnement (renouvellements mensuels de forfaits) vs les packs de voyage épisodiques. Cette distinction alimente des coups de pouce proactifs comme « Votre pack de données s'épuise dans 2 jours » et assure des files d'attente de support plus calmes.

- Faisceaux de style de vie : Lier les dépenses de Rohlík aux finances des ménages. Grâce à l’enrichissement de l’identité des commerçants et des étiquettes au niveau des paniers (lorsque les partenariats le permettent), les banques peuvent tester les avantages de la « semaine de la famille » ou le cashback du panier santé sans étiquettes contondantes réservées aux catégories.

Le plus important ? Rien de tout cela n'a l'impression d'être une caractéristique de banque en surface. Ce n’est pas ennuyeux ni difficile à comprendre. C’est « mon téléphone fonctionne à l’étranger », « mes achats sont plus rapides », « mes avantages sont apparus quand j’en avais besoin ». Ce sont des données qui fonctionnent pour vous.

Esport, F1, et le jeu de la crédibilité

Esports est une chaîne médiatique sérieuse, qui éclipse lentement même les plus grands événements sportifs. Tout comme pour le gaming, les marques de la finance l'ont remarqué.

Shikenso suit le retour sur investissement du sponsoring dans l’e-sport ; son analyse montre que les banques et les entreprises financières sponsorisent activement des équipes, des événements et des ligues pour rencontrer des publics plus jeunes et natifs du numérique là où ils sont déjà.

Revolut a dépassé le stade de l'e-sport pour accéder à la Formule 1, désormais partenaire titre de la future Audi F1 Team à partir de 2026. C'est une portée mondiale, un énorme potentiel de narration, et, franchement, du style.

Crypto.com est déjà très actif dans le sport automobile et gère un grand programme de cartes Visa. Sa relation à la Formule 1 a été renouvelée sous forme pluriannuelle. Entre-temps, Visa est devenu un partenaire majeur de Red Bull F1 (Visa Cash App RB). Il s'agit peu à peu de quelque chose de plus qu'une simple banque. Ils intègrent les paiements dans la culture des fans.

Quelles informations vous pouvez extraire des données :

- Un parrainage que vous pouvez prouver : Enrichissez les transactions pour identifier les « signatures de fans » (dépenses des magasins de jeux, billets d'événements, sous-abonnements en streaming, merch de l'équipe), puis suivez l'élévation pendant une fenêtre de parrainage. Si Audi x Revolut lance un défi pour les fans, pouvez-vous voir une utilisation croissante de carte parmi les fans connus de F1 ? Oui, si vous voyez clairement les commerçants.

- Les avantages qui ne sont pas génériques : Lorsque le système détecte « week-end F1 + voyage + nourriture près du circuit », vous pouvez surprendre les fans avec de petits avantages conscients du contexte. C'est de l'hospitalité, pas un coupon.

La banque pour les jeunes qui enseigne réellement

GoHenry est un excellent exemple d'utilisation de mécaniques de jeu pour enseigner aux enfants (6-18 ans) des compétences en argent. Les « missions d'argent » sont de courtes leçons avec des vidéos, des quiz et des points. Les parents voient les progrès, les enfants montent d’un niveau. La portée de GoHenry s’est élargie après sa combinaison avec Acorns (et Pixpay en Europe).

Quelles informations vous pouvez extraire des données :

- Des rails plus sûrs : Avec des noms et des catégories de commerçants propres, les parents peuvent définir des contrôles fins (autoriser une épicerie, bloquer un vendeur de butin) sans règles émoussées de « card off ».

- Incitations au bon moment : Si l'enfant achète de la monnaie virtuelle deux fois par semaine, un « point de contrôle budgétaire » doux dans l'application maintient les habitudes saines – sans avoir besoin de le sermonner.

- Analyse familiale : Affichez des tableaux simples et lumineux (« argent de poche, collations contre jeux ») avec des logos reconnaissables. C’est ce qui aide les habitudes financières à tenir.

L'A2A instantané rencontre un portefeuille européen

D’un point de vue plus politique, deux mouvements structurels comptent pour les pièces « au-delà de la banque » :

Le règlement européen sur les paiements instantanés (UE) 2024/886 fait des virements instantanés en euros la norme, les étapes de conformité ayant déjà été franchies en 2025. Ça veut dire 24/7, de l’argent sur son compte en 10 secondes. C’est le genre de vitesse que les joueurs et les voyageurs attendent.

Wero, de l'Initiative européenne des paiements (EPI), se déploie en tant que portefeuille numérique européen pour l'A2A en temps réel – en direct sur plusieurs marchés, avec des plans pour le P2Pro, l'utilisation en ligne et PLV, la fidélité et les abonnements. Si ça change, nous verrons des flux natifs au portefeuille dans des endroits où les cartes étaient par défaut.

Quelles informations vous pouvez extraire des données :

- La clarté A2A : Les transferts instantanés arrivent avec des descripteurs incohérents. L'enrichissement corrige cela (qui a été payé, pourquoi, où est le logo) afin que l’A2A ne casse pas votre UX ou votre analyse.

- Flux natifs du jeu : Si Wero ou l’A2A instantané deviennent courant pour les frais de tournoi, les cafés LAN ou les pop-ups de merch, votre application peut étiqueter ces dépenses proprement et regrouper des micro-avantages à la volée.

Pourquoi cela compte, et pourquoi maintenant

Les consommateurs européens dépensent plus pour le divertissement ludique (Visa affiche +16,7% YoY en 2024) et ils transigent plus souvent que les non-gamers entre catégories. Pendant ce temps, des portefeuilles comme Wero et le règlement sur les paiements instantanés apportent une vitesse et une portée adaptées à la culture en temps réel : streaming, matchs, voyages, concerts. En clair : le public est prêt.

Les banques qui gagnent transformeront tranquillement l’échappement transactionnel en expérience client : personnalisez une carte au bon moment, montrez un logo qui a du sens, attachez un avantage qui arrive à point nommé et mesurez l’ascenseur comme une équipe de croissance, pas comme une supposition.

Pour plus de détails sur les avantages que ces solutions peuvent apporter à votre banque, consultez les offres de Tapix.