La banca móvil ha cruzado el umbral y ha pasado de ser un canal adecuado a convertirse en la interfaz principal a través de la cual la mayoría de las personas gestionan su vida financiera. Según la revista SQ Magazine, en 2025 había más de 2.170 millones de usuarios de banca móvil en todo el mundo, alcanzado una penetración en Europa del 76% y superando el 87% en los países nórdicos.

La pregunta en 2026 ya no es si invertir en capacidades de banca móvil, sino cuál será el nivel de la pila que definirá la próxima generación de experiencia del usuario. Con cada vez mayor frecuencia, la respuesta son los datos de transacciones.

Este artículo traza las tendencias más significativas de la banca móvil este año.

Normalización de datos de transacciones

Ilustración en la que se comparan los datos básicos de las transacciones de redes de tarjetas (nombre del comerciante, dirección, teléfono) con datos enriquecidos que incluyen el logotipo, la categoría, la ubicación GPS, las etiquetas de suscripción y la información sobre las emisiones de CO₂, proporcionados por soluciones de enriquecimiento de datos como Tapix.

El cambio con mayor transcendencia para este año tiene carácter regulatorio. El mandato AN4569 de Mastercard ya está en vigor y exige tanto a adquirentes como emisores que transmitan nombres de comercios limpios, ubicaciones precisas y descriptores de transacciones estructurados. El mandato equivalente de Visa para datos enriquecidos de comercios le sigue de cerca, ampliando los requisitos con la inclusión de las URLs de los sitios web de los comercios, información de contacto y datos de categorías enriquecidos.

¿Quiere saber más? Lea sobre la Conformidad con el mandato de Visa/Mastercard.

Se trata de una condición fundamental, porque las transacciones en bruto han sido uno de los puntos de fallo más persistentes en la experiencia de usuario de la banca digital. Implementaciones en el mundo real muestran el impacto con claridad. Swisscard, uno de los principales emisores de tarjetas de Suiza, resolvió el cumplimiento del mandato asociándose con Tapix y ofreciendo datos de comercios limpios a los titulares de tarjetas de toda su cartera. El proyecto también se vincula con un memorando más amplio sobre el fenómeno de la multibanca en Suiza, donde los datos de transacciones enriquecidos desempeñan un papel fundamental a fin de permitir una agregación de cuentas fluida y visibilidad financiera entre los distintos bancos.

Más allá de Mastercard y Visa, las normativas PSD3, FIDA (Acceso a Datos Financieros) y CCD2 (Directiva sobre Crédito al Consumo) están impulsando a bancos y empresas de tecnología financiera hacia un intercambio de datos más rico y estándares de calidad de datos más elevados. Para proveedores de enriquecimiento como Tapix, esta era de mandatos es la prueba más clara hasta la fecha de que lo que antes se consideraba como "va bien tenerlo" (nombres precisos de comercios, logotipos, ubicación GPS, identificación de pasarelas de pago y detalles de contacto), constituye ahora la base obligatoria sobre la cual dependen todas las funciones bancarias que se derivan.

La economía de suscripción bajo control

La magnitud del reto de los pagos recurrentes es mayor de lo que la mayoría de los bancos perciben. Los datos de Tapix muestran que una persona promedio realiza unas 24 transacciones al mes, de las cuales 5 son pagos recurrentes; las estimaciones del sector sitúan la cuota de pagos recurrentes en el total de transacciones bancarias y de tarjetas entre el 15% y el 50%, dependiendo del segmento de clientes y el mercado. En las aplicaciones de las empresas de tecnología financiera, donde los usuarios consolidan suscripciones y domiciliaciones bancarias, hasta el 50% de todas las transacciones son recurrentes por naturaleza. Esta es la base de la vida financiera cotidiana.

La implicación estratégica es directa: quien posee los pagos recurrentes, posee el estatus de banco principal. Un banco que ofrece a sus clientes una vista única y consolidada de cada suscripción, domiciliación y plazo, con la capacidad de bloquear, pausar o cancelar directamente desde la aplicación, se convierte en la cuenta por defecto donde se gestiona la vida financiera.

Por ello, los bancos más vanguardistas están evolucionando de la simple detección de pagos recurrentes hacia una capa completa de Inteligencia de Pagos Recurrentes.

La UX en tiempo real es el nuevo estándar de oro

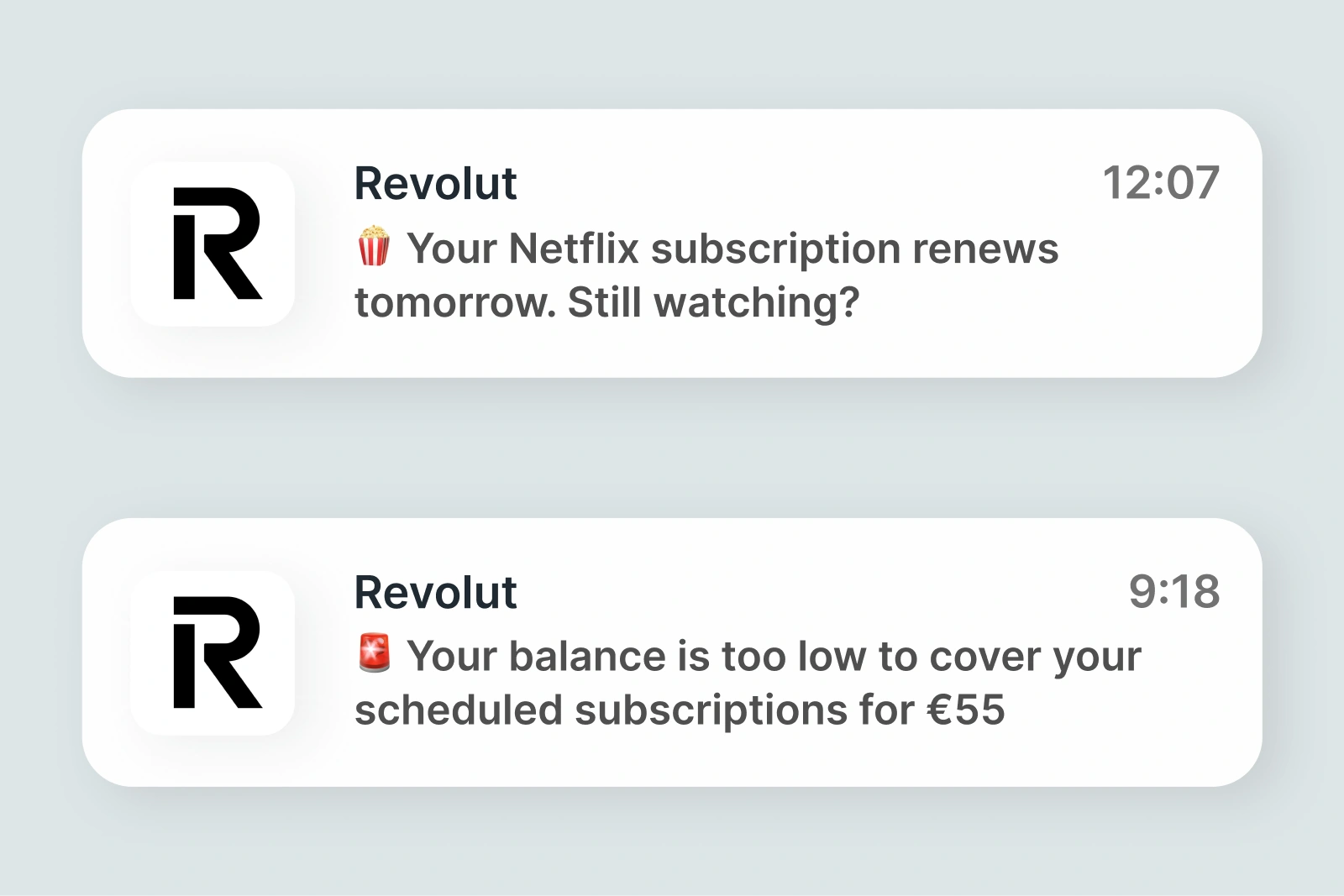

La velocidad forma parte del producto. Los retrasos alteran la confianza, por lo que la expectativa actual es la inmediatez: notificaciones push en el momento exacto en que se realiza un pago, categorización mostrada antes de que el usuario cierre la aplicación y saldos en tiempo real que reflejan cada transacción sin necesidad de refrescar la página.

El futuro de la experiencia de usuario en la banca digital tiene implicaciones profundas que afectan a la mejora de datos de las transacciones. No es algo que pueda continuar produciéndose mediante un proceso por lotes en horario nocturno. Los bancos demandan cada vez más APIs de mejora de datos en tiempo real o casi real, donde el nombre del comercio, el logotipo, la categoría y las etiquetas contextuales se añaden a la transacción a los pocos milisegundos de la autorización. La capa de mejora de los datos forma ahora parte del propio flujo de pago.

Cuando inmediatamente después de acercar su tarjeta al terminal, un usuario recibe una notificación instantánea, precisa y categorizada del tipo: “Has gastado 24,50 € en Starbucks (Café y Bebidas)”, la percepción que tiene de su banco es la de una entidad inteligente y confiable.

La evolución del PFM hacia el coaching financiero impulsado por la acción

Las herramientas de Gestión de Finanzas Personales (PFM) han sido un elemento básico de la banca digital en los años posteriores a 2010. Sin embargo, el modelo de tablero estático está siendo reemplazado por algo fundamentalmente más útil: una orientación financiera proactiva e impulsada por la acción.

El mejor ejemplo es el "Financial Coach" de BBVA, que hace progresar a los clientes desde una conciencia pasiva a un progreso activo a través de un ciclo de asesoramiento estructurado. El sistema comienza con un diagnóstico de ingresos, gastos, ahorros y pagos de préstamos, para luego traducirlos en metas concretas que el usuario puede elegir: crear un colchón de emergencia, reducir una categoría de gasto específica o liberar flujo de caja. Esta guía paso a paso va evolucionando con el comportamiento del usuario a lo largo del tiempo.

Este enfoque trata la gestión del dinero como una especie de entrenamiento físico: no es un consejo puntual, sino un proceso continuo que, con el tiempo, desarrolla capacidad y confianza. Para impulsar este tipo de coaching, los datos de las transacciones subyacentes deben estar perfectamente categorizados, estructurados de forma coherente y ser lo suficientemente ricos como para identificar patrones de comportamiento a largo plazo.

El cambio de "qué ha pasado" a "qué debería hacer ahora" es lo que define las nuevas tendencias de PFM.

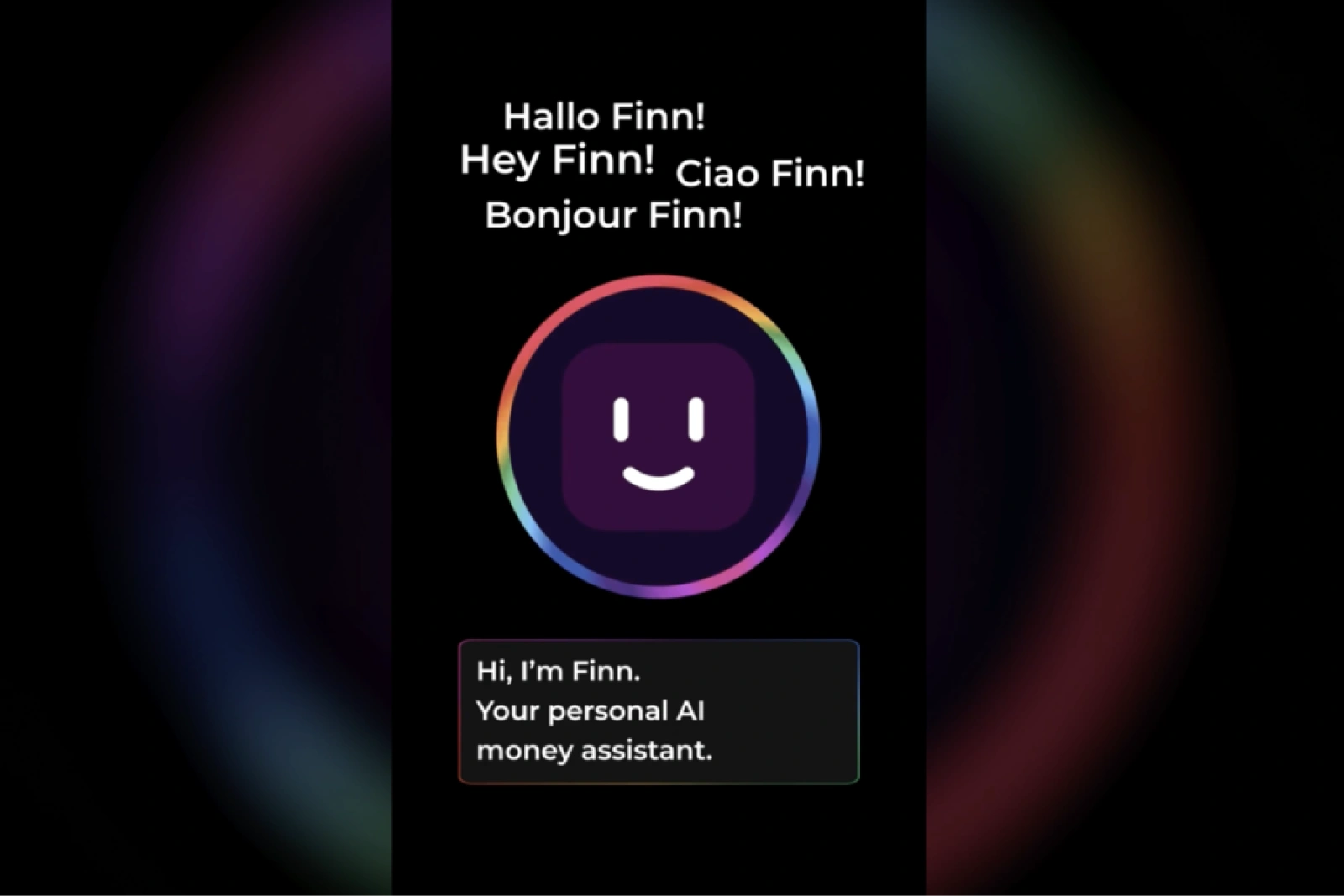

La IA se convierte en la capa de interfaz principal

Las tendencias de la banca que utilizan IA son uno de los temas principales para 2026. Aunque hemos tenido disponibles chatbots y asistentes sencillos durante bastante tiempo, las herramientas de IA más complejas se están convirtiendo poco a poco en una parte integral de las finanzas modernas.

Las empresas europeas líderes en tecnología financiera ya han llegado a ese punto. bunq ha introducido una capa conversacional de tipo "pregunta a tus finanzas" que permite a los usuarios consultar sus propios datos en lenguaje natural. El Financial Coach de BBVA sustituye los flujos estáticos basados en menús por un sistema de inteligencia guiada. Revolut está desplegando sus primeros copilotos e información contextual que aparecen de forma proactiva. Por su parte, el panel de inicio de Nubank basa sus recomendaciones en nuFormer, un modelo fundacional propio entrenado en secuencias transaccionales y de comportamiento a gran escala

¿Quiere saber más? Lea por qué los chatbots confían en datos de alta calidad.

¿El resultado? La navegación pasa a ser una interacción basada en consultas. Los paneles pasan a ser respuestas y acciones. La IU es ahora una interpretación de sus datos. Y eso significa que debe tener la capacidad de buscar entre sus datos, y que estos sean estructurados y semánticamente ricos.

Aquí es donde la mejora de las transacciones se convierte en la infraestructura invisible de la banca con IA. Una inteligencia artificial que no pueda distinguir entre el pago de una suscripción y una compra única, o entre una farmacia y un minorista generalista, no puede ofrecer una orientación financiera significativa.

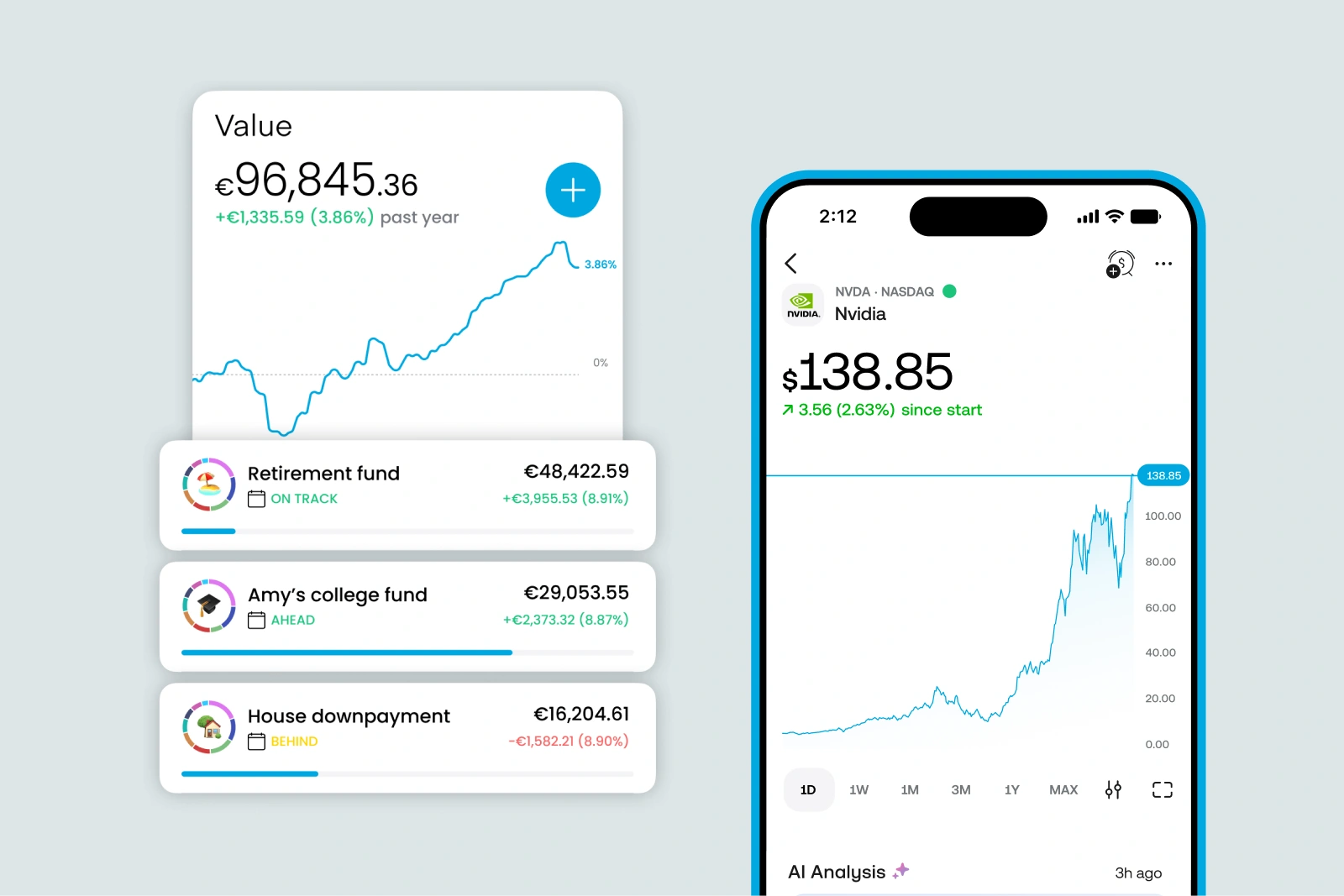

UX de divulgación progresiva

Históricamente, las aplicaciones bancarias han competido entre ellas añadiendo funciones. El resultado, en muchos casos, es una sobrecarga de la interfaz: pestañas, tarjetas y notificaciones compitiendo por la atención, dejando a los usuarios abrumados e incapaces de encontrar lo que realmente necesitan.

La filosofía de diseño de este año, ejemplificada por la plataforma de inversión Trading 212, se mueve en la dirección opuesta. El principio no es otro que el de divulgación progresiva: presentar primero la información esencial de forma limpia y sencilla (una foto de la cartera), y ofrecer profundidad solo cuando el usuario lo requiera (el detalle de cada acción).

Si bien hay numerosos bancos que todavía esconden las transacciones tras demasiados clics, parece que el sector finalmente está adoptando el patrón correcto. La lista de transacciones es la aplicación más obvia: el nombre del comercio claro, el logotipo y la etiqueta de categoría en el nivel superior, mientras que el detalle completo de la mejora de datos (ubicación GPS, sitio web, contacto, estado de recurrencia, etiqueta de CO2) disponible a un solo toque de distancia. Revolut es un buen ejemplo de esto, ya que muestra toda la información importante en un panel unificado y personalizable.

La banca como sistema operativo del estilo de vida

La visión más ambiciosa en el ámbito de la banca digital es la idea de la aplicación bancaria como un sistema operativo de estilo de vida, una capa contextual que se adapta a lo que usted está haciendo, no solo a lo que ha gastado. Los bancos se están expandiendo mucho más allá de las transacciones financieras hacia otras áreas de la vida cotidiana adyacentes:

- Viajes: seguro de viaje integrado, conversión de divisas, acceso eSIM, gestión de salones en los aeropuertos

- Ofertas y recompensas: ofertas vinculadas a tarjetas personalizadas según el comportamiento de gasto real

- Sostenibilidad: Información sobre la huella de carbono en cada transacción, consejos ecológicos y sugerencias de productos sostenibles

- Suscripciones: Visión completa de los pagos recurrentes con capacidad de control y predicción

- Presupuestos según circunstancias vitales: Planes de gasto vinculados a momentos del mundo real, como mudarse de casa, tener un hijo o emprender un negocio

La conclusión de esta tendencia es que los datos de las transacciones se convierten en la propia capa del producto. El siguiente paso es el desarrollo de una interfaz contextual donde la pantalla de inicio de la aplicación cambie dinámicamente según dónde se encuentre el cliente o qué circunstancia vital esté atravesando. Aterriza en un aeropuerto y el panel cambia al modo viaje. Acaba de recibir su salario y aparecen sugerencias de ahorro. Lleva tiempo sin pagar una factura y el sistema se lo advierte proactivamente de forma proactiva.

Características de la banca móvil en 2026

La demanda de los consumidores de funciones específicas en las aplicaciones bancarias continúa especificando todo un conjunto coherente de prioridades. La investigación comunitaria y las encuestas a usuarios muestran sistemáticamente que las mejoras más solicitadas son:

- Una gestión automática de pagos recurrentes: la capacidad de ver todas las suscripciones en un solo lugar, hacer un seguimiento de los cambios y cancelar con un solo toque.

- Categorización adecuada de transacciones: Nombres de comercios legibles y categorías de gasto precisas que reflejen el comportamiento de la vida real.

- Columna de saldo actualizado: Una vista en vivo y siempre exacta de los fondos disponibles en todas las cuentas.

- Alertas de compra instantáneas: Notificaciones mejoradas en tiempo real en el momento exacto del pago.

- Orientación financiera proactiva: No solo el historial de gastos, sino coaching y sugerencias con visión de futuro.

- Seguimiento de recompensas: Visibilidad de qué premios y reembolsos se han obtenido en cada transacción.

- Controles granulares de notificación: Poder elegir exactamente qué alertas recibir y cómo.

- Apertura de cuentas: creación y gestión de cuentas totalmente dentro del entorno de la aplicación

- Pagos de saldo cero: La capacidad de liquidar por completo el saldo de una tarjeta de crédito con un solo toque.

En 2026, la cuestión ya no es si se deben mejorar los datos de las transacciones. Los mandatos regulatorios ya han dado respuesta a esta cuestión. La pregunta actual es cómo de avanzado debe ser el sistema que quiere construir y si la capa de mejora de datos que ofrece es lo suficientemente rápida, precisa y rica como para impulsar la experiencia bancaria que sus usuarios esperan para el próximo año, no solo la que toleran hoy.