La banque mobile a franchi le seuil d'un canal pratique à l'interface principale par laquelle la plupart des gens gèrent leur vie financière. Selon SQ Magazine, il y a plus de 2,17 milliards d’utilisateurs de services bancaires mobiles dans le monde en 2025, l’Europe atteignant 76 % de pénétration et les pays nordiques dépassant 87 %.

La question pour 2026 n’est plus de savoir s’il faut investir dans les capacités bancaires mobiles, mais quelle couche de la pile technologique définira la prochaine génération d'expérience utilisateur. La réponse, de plus en plus, ce sont les données de transaction.

Cet article retrace les tendances les plus significatives de la banque mobile cette année.

Normalisation des données de transaction

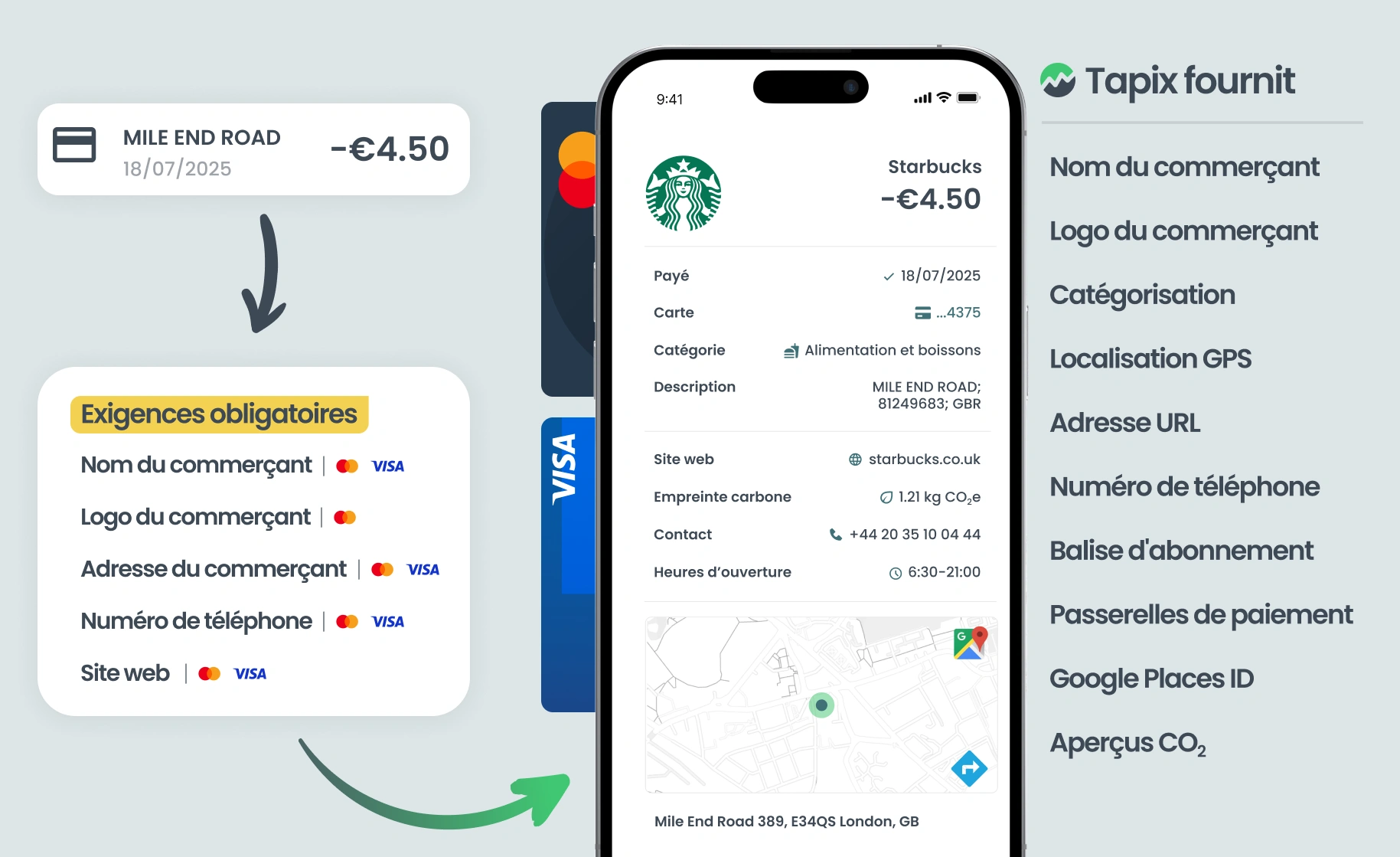

Le changement le plus important de l'année est d'ordre réglementaire. Le projet AN4569 de Mastercard est déjà opérationnel, exigeant que les acquéreurs et les émetteurs passent par des noms de commerçants propres, des emplacements précis et des descripteurs structurés de transactions. Le projet équivalent de Visa en matière de données commerciales améliorées suit de près, en étendant les exigences pour inclure les URL des sites Web des commerçants, les coordonnées et les données de catégorie enrichies.

Vous voulez en savoir plus? Lisez notre article sur la conformité des projets Visa/Mastercard.

Cela est important parce que les descriptions brutes des transactions ont été l'un des points d'échec les plus persistants dans l’expérience utilisateur de la banque numérique. Les mises en œuvre réelles montrent clairement l'impact. Swisscard, l’un des principaux émetteurs de cartes de Suisse, a résolu le projet en partenariat avec Tapix, apportant ainsi des données propres sur les commerçants aux détenteurs de cartes dans l’ensemble de son portefeuille. Le projet s’inscrit également dans un mémorandum plus large sur la gestion multi-banques en Suisse, où l’enrichissement des données sur les transactions joue un rôle essentiel en permettant une agrégation transparente des comptes et une visibilité financière interbancaire.

Au-delà de Mastercard et Visa, PSD3, FIDA (Financial Data Access) et CCD2 (Consumer Credit Directive) poussent toutes les banques et les fintechs vers un partage plus riche des données et des normes de qualité plus élevées. Pour les fournisseurs d’enrichissement comme Tapix, cette ère de projets est la preuve la plus claire à ce jour que ce qui était autrefois considéré comme un « agréable à avoir » – noms de commerçants précis, logos, localisation GPS, identification de passerelle de paiement et coordonnées – est désormais la référence obligatoire dont dépend chaque fonctionnalité bancaire en aval.

L'économie de l'abonnement sous contrôle

L'ampleur du défi des paiements récurrents est plus grande que la plupart des banques ne le pensent. Les données Tapix montrent qu'une personne moyenne effectue environ 24 transactions par mois, dont 5 sont des paiements récurrents, et les estimations de l'industrie placent la part des paiements récurrents dans toutes les transactions par carte et par banque entre 15 % et 50 %, selon le segment de clientèle et le marché. Sur les applications fintech, où les utilisateurs regroupent les abonnements et les prélèvements automatiques, jusqu’à 50 % de toutes les transactions sont récurrentes. C'est le fondement de la vie financière quotidienne.

L'implication stratégique est simple : qui contrôle les paiements récurrents détient le statut de banque primaire. Une banque qui offre aux clients une vue unique et consolidée de chaque abonnement, prélèvement automatique et acompte provisionnel (avec la possibilité de bloquer, mettre en pause ou annuler directement depuis l'application) devient le compte par défaut où la vie financière est gérée.

Ainsi, les banques les plus avant-gardistes vont au-delà de la simple détection des paiements récurrents pour mettre en place une véritable couche d’intelligence des paiements récurrents.

L'expérience utilisateur en temps réel est le nouvel étalon-or

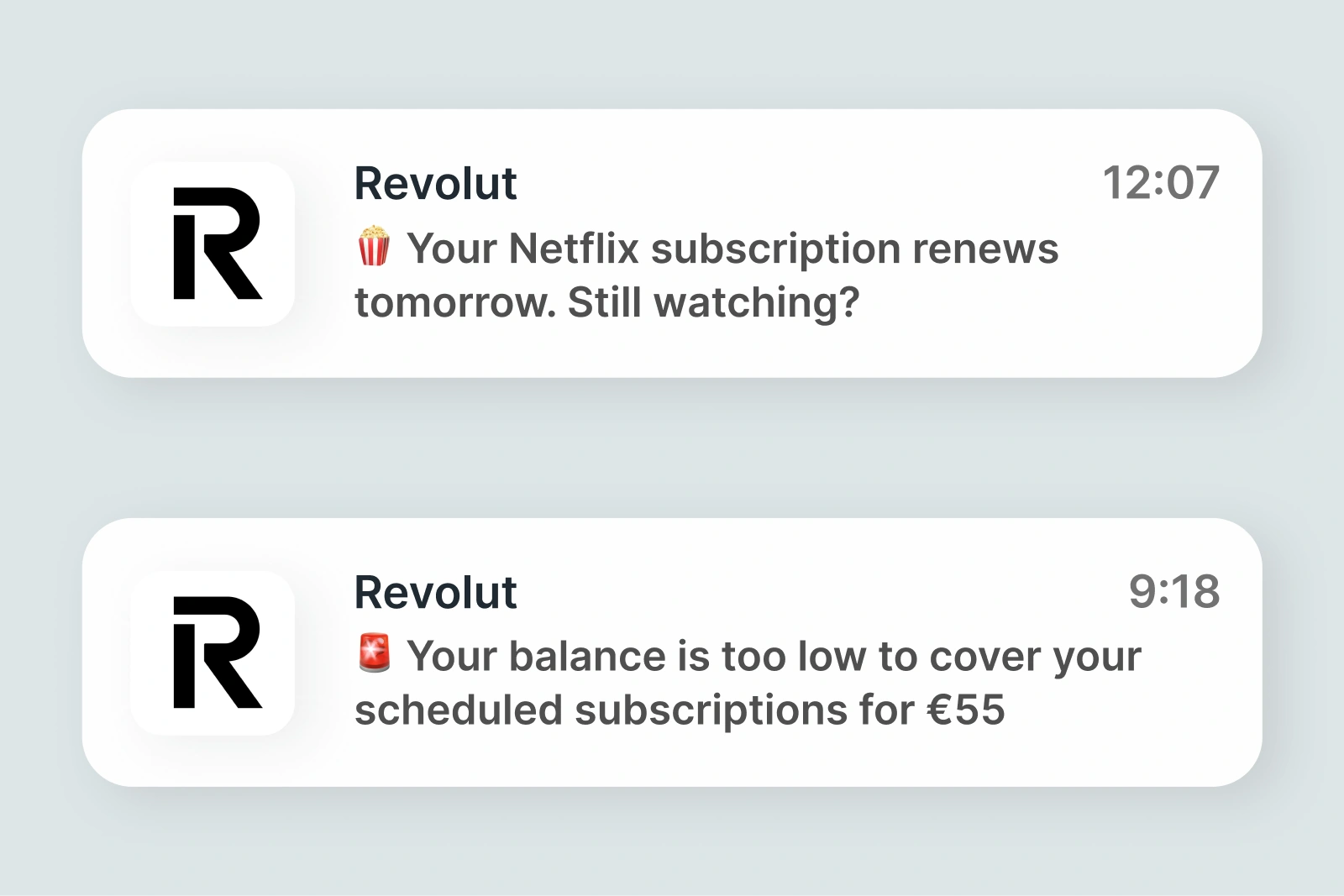

La vitesse fait partie du produit. Les délais brisent la confiance, de sorte que l'attente est désormais instantanée : notifications push au moment où un paiement est effectué, catégorisation qui apparaît avant la fermeture de l'application par l'utilisateur et soldes en direct qui reflètent chaque transaction sans rafraîchissement de la page.

L’avenir de l’expérience utilisateur des services bancaires numériques a des implications profondes pour l’enrichissement des transactions. Cela ne peut plus se produire dans une tâche par lots nocturne. Les banques exigent de plus en plus des API d’enrichissement en temps réel ou presque, où le nom, le logo, la catégorie et les balises contextuelles du commerçant sont accolés à une transaction dans les millisecondes suivant l’autorisation. La couche d'enrichissement fait désormais partie du flux de paiement lui-même.

Lorsqu’un utilisateur reçoit une notification instantanée, précise et catégorisée – « Vous avez dépensé 24,50 € chez Starbucks (Café et boissons) » – immédiatement après avoir tapé sur sa carte, il perçoit sa banque comme intelligente et digne de confiance.

La gestion des finances personnelles (PFM) évolue vers un accompagnement financier axé sur l’action

Les outils de gestion des finances personnelles sont un incontournable de la banque numérique depuis le début des années 2010. Mais le modèle de tableau de bord statique est remplacé par quelque chose de fondamentalement plus utile : des orientations financières proactives et orientées vers l'action.

Le meilleur exemple est le Coach financier de BBVA, qui fait passer les clients d’une prise de conscience passive à un progrès actif grâce à une boucle de coaching structurée. Le système commence par un diagnostic des revenus, des dépenses, des économies et des remboursements de prêts, puis traduit cela en objectifs concrets que l'utilisateur peut choisir de poursuivre : construire un fonds d'urgence, réduire une catégorie de dépenses spécifique ou libérer des flux de trésorerie. L'orientation étape par étape évolue avec leur comportement au fil du temps.

Cette approche traite la gestion de l'argent comme une remise en forme : pas un seul moment de conseil, mais un processus continu qui renforce la capacité et la confiance au fil du temps. Pour alimenter ce type de coaching, les données de transaction sous-jacentes doivent être catégorisées de manière impeccable, structurées de manière cohérente et suffisamment riches pour identifier les modèles comportementaux au fil du temps.

Le passage de « ce qui s’est passé » à « que dois-je faire ensuite » définit les nouvelles tendances en matière de gestion des finances personnelles.

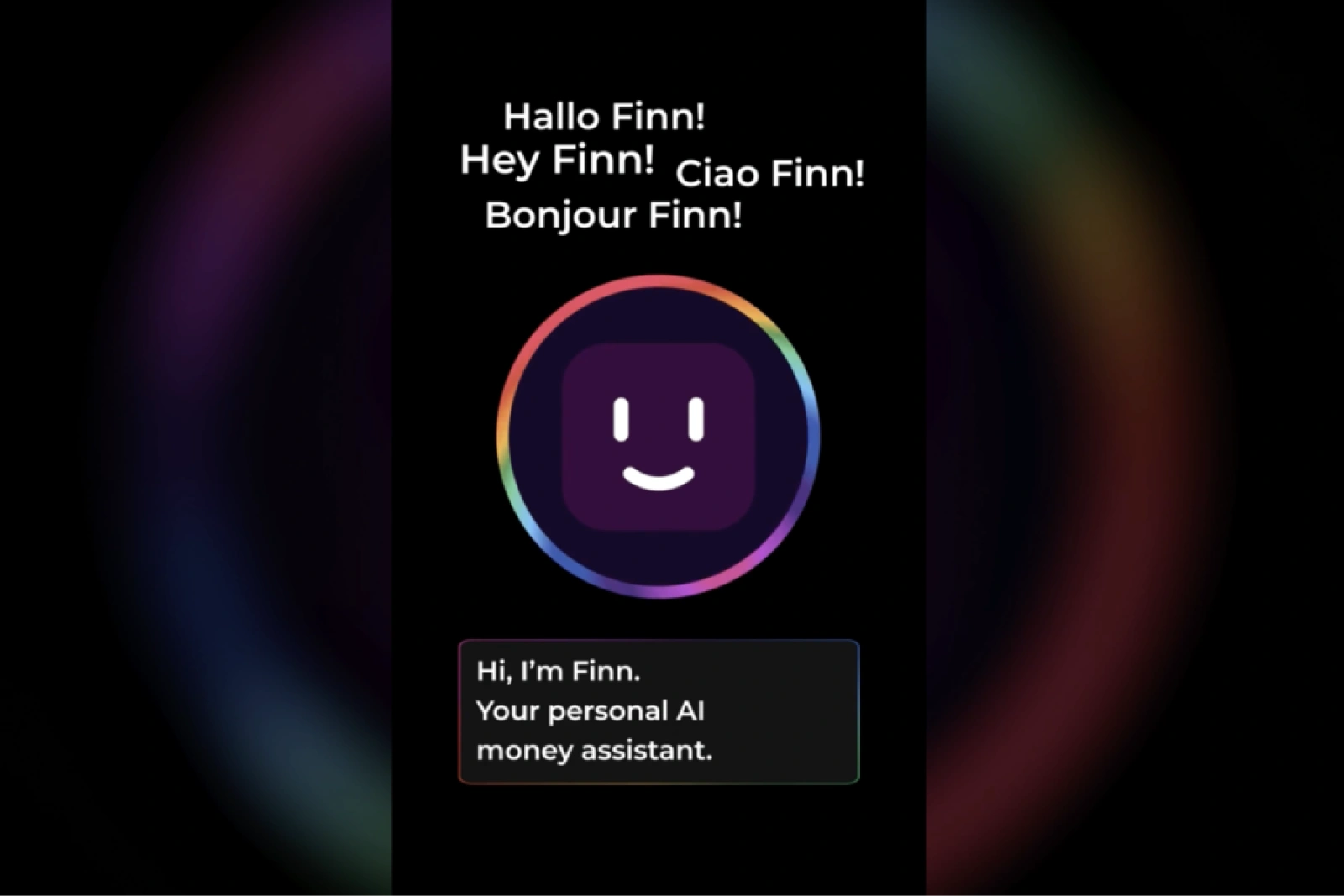

L'IA devient la couche d'interface primaire

Les tendances bancaires de l'IA sont l'un des principaux sujets pour 2026. Alors que nous avions de simples chatbots et assistants pendant un bon moment, des outils d'IA plus complexes deviennent lentement partie intégrante des finances modernes.

Les plus grandes fintechs européennes sont déjà là. bunq a introduit une couche conversationnelle « consultez vos finances » qui permet aux utilisateurs de vérifier leurs propres données en langage naturel. Le Coach financier de BBVA remplace les flux statiques pilotés par des menus par un système d’intelligence guidée. Revolut déploie des copilotes précoces et des aperçus contextuels qui font surface de manière proactive. Le tableau de bord de Nubank fonde les recommandations dans nuFormer, un modèle de fondation propriétaire formé sur des séquences comportementales et transactionnelles à grande échelle.

Vous voulez en savoir plus? Lisez pourquoi les chatbots misent sur des données de haute qualité.

Le résultat ? La navigation devient une interaction basée sur les requêtes. Les tableaux de bord deviennent des réponses et des actions. L'interface utilisateur montre maintenant une interprétation de vos données. Cela signifie que vos données doivent être consultables, structurées et sémantiquement riches.

C’est là que l’enrichissement des transactions devient l’infrastructure invisible de l’IA banking. Une IA qui ne peut pas faire la distinction entre un paiement par abonnement et un achat ponctuel, ou entre une pharmacie et un détaillant général, ne peut pas donner de conseils financiers significatifs.

Affichage progressif des informations

Les applications bancaires rivalisent historiquement de fonctionnalités en les ajoutant. Le résultat, dans de nombreux cas, est une surcharge d'interface : onglets, cartes et notifications rivalisent d'attention, laissant les utilisateurs débordés et incapables de trouver ce dont ils ont réellement besoin.

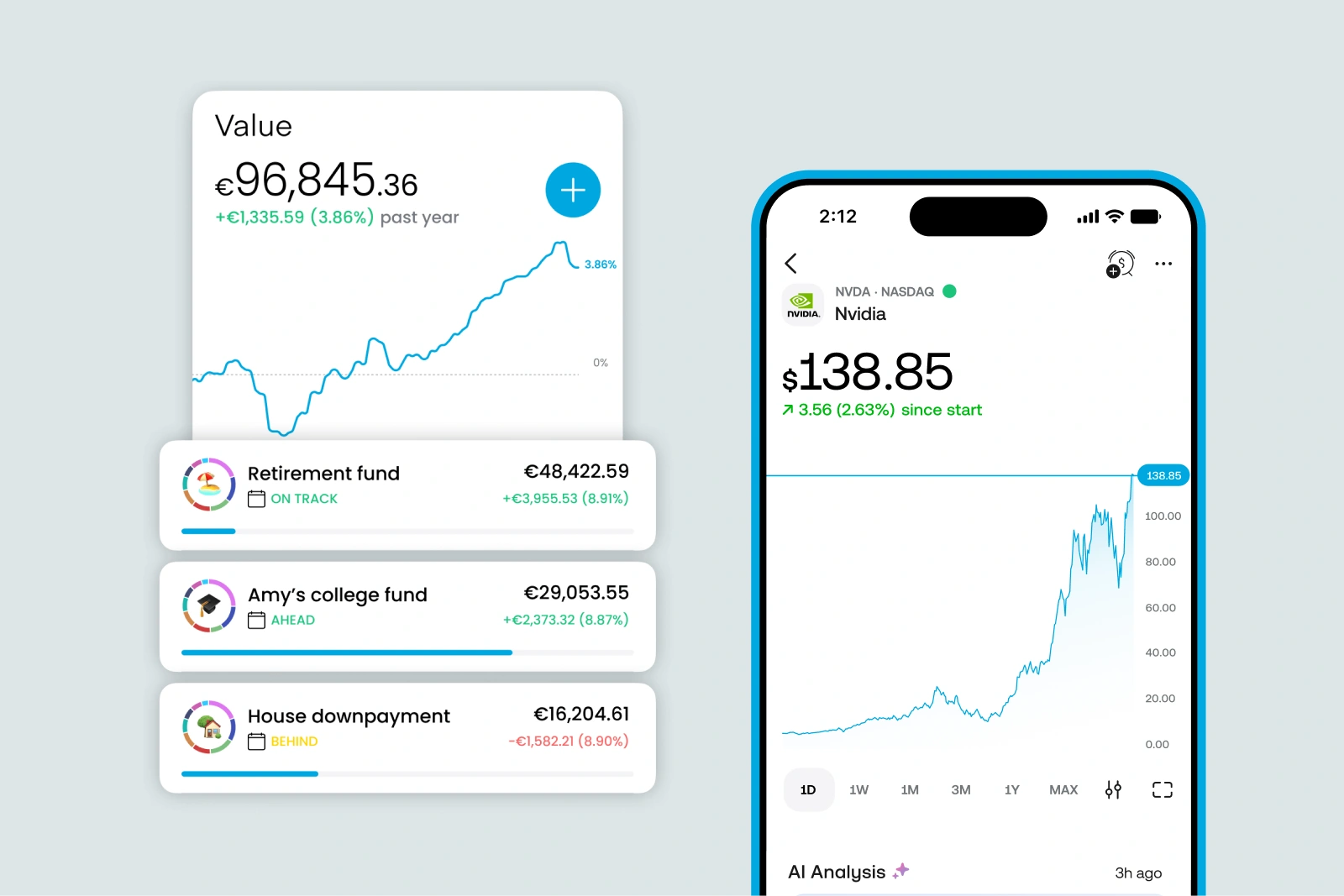

La philosophie de conception de cette année, illustrée par l'exemple de la plate-forme d'investissement Trading 212, va dans la direction opposée. Le principe est l’affichage progressif : présenter l'information essentielle en premier, propre et simple (instantané du portefeuille). Mettre à disposition la profondeur, mais uniquement aux conditions de l’utilisateur (actifs individuels).

De nombreuses banques cachent encore des transactions derrière de nombreux clics, mais les banques rattrapent finalement le bon schéma. La liste des transactions est l'application la plus évidente : un nom de commerçant propre, un logo et une étiquette de catégorie au niveau supérieur ; un détail d'enrichissement complet (emplacement GPS, site Web, contact, statut récurrent, étiquette CO2) disponible une pression plus profonde. Revolut en est un bon exemple, en présentant toutes les informations importantes dans un tableau de bord unifié et personnalisable.

La banque comme système d’exploitation du quotidien

La vision la plus ambitieuse de la banque numérique est l'idée de l'application bancaire comme système d'exploitation du quotidien : une couche contextuelle qui s'adapte à ce que vous faites, pas seulement à ce que vous avez dépensé. Les banques se développent bien au-delà des transactions financières dans des domaines de vie adjacents :

- Voyages : assurance voyage intégrée, conversion de devises, accès eSIM, gestion des salons d’aéroport

- Offres et récompenses : des offres liées aux cartes personnalisées en fonction des comportements de dépenses réels

- Développement durable : informations sur l’empreinte carbone par transaction, conseils écologiques, suggestions de produits écologiques

- Abonnements : aperçu complet des paiements récurrents avec contrôle et prédiction

- La budgétisation événementielle : des plans de dépenses liés à des moments concrets comme déménager, avoir un enfant ou démarrer une entreprise

L'essentiel de cette tendance est que les données de transaction deviennent la couche produit. L'étape suivante est le développement d'interface contextuelle où l'écran d'accueil de l'application bascule dynamiquement en fonction de l'endroit où vous vous trouvez ou de l'événement de la vie dans lequel vous naviguez. Vous atterrissez dans un aéroport, et le tableau de bord passe en mode voyage. Vous venez d'être payé, et cela fait apparaître des suggestions d'économies. Vous n’avez pas payé une facture depuis un moment, et cela la signale de manière proactive.

Caractéristiques de la banque mobile de 2026

La demande des consommateurs pour des fonctionnalités spécifiques de l'application bancaire a continué à se préciser autour d'un ensemble cohérent de priorités. La recherche communautaire et les enquêtes auprès des utilisateurs font constamment apparaître les améliorations les plus demandées :

- Gestion automatique des paiements récurrents : la possibilité de voir tous les abonnements au même endroit, de suivre les modifications et d'annuler en un seul geste

- Catégorisation correcte des transactions : noms de commerçants lisibles et catégories de dépenses précises qui reflètent le comportement réel

- Solde courant : une vue en direct et toujours précise des fonds disponibles sur tous les comptes

- Alertes achats instantanés : notifications enrichies en temps réel au moment du paiement

- Orientations financières proactives : pas seulement l'historique des dépenses, mais un encadrement prospectif et des suggestions

- Suivi des récompenses : visibilité sur les récompenses et le cashback obtenus de chaque transaction

- Contrôles de notification détaillés : choisir exactement les alertes à recevoir et comment

- Ouverture de compte numérique : création et gestion de comptes entièrement dans l’environnement applicatif

- Zéro paiement : la possibilité de rembourser intégralement un solde créditeur en un seul geste

En 2026, la question n'est plus de savoir s'il faut enrichir les données des transactions. Les projets y ont répondu. La question est de savoir jusqu'où construire, et si votre couche d'enrichissement est assez rapide, assez précise et assez riche pour alimenter l'expérience bancaire que vos utilisateurs attendent l'année prochaine, et pas seulement celle qu'ils tolèrent aujourd'hui.