El augede la economía de la suscripción

Las suscripciones ya no se limitan a servicios deentretenimiento como Netflix o Spotify. Hoy en día, casi todas los sectores hanadoptado un modelo de suscripción. Desde los servicios de entrega de la compraa domicilio hasta las herramientas profesionales SaaS, la economía desuscripción está en auge: en 2024, el mercado estaba valorado en 166.690 millones dedólares, y las proyecciones sugieren que alcanzará los 182.940 millones dedólares en 2025, con una tasa de crecimiento anual compuesta (TCAC) del 9,7 %.

Pero a medida que las suscripciones se han vuelto máscomunes, también se han vuelto más difíciles de rastrear. Un solo hogar puedetener una docena de suscripciones activas en un momento dado. Hay quien seolvida de ellas, otros tienen dificultades para cancelarlas y algunos sesuscriben sin saberlo a servicios que nunca tuvieron la intención de conservar.La rápida expansión de este modelo de pago ha hecho que la supervisiónfinanciera sea más importante que nunca, y los bancos necesitan datos de transacciones mejorados de proveedores como Tapix paramantenerse actualizados.

No ofrecer soluciones de gestión de suscripcionessignifica para los bancos perder oportunidades de proteger los volúmenes depago, ya que los clientes frustrados cancelan sus tarjetas por completo cuandoquieren cesar de pagar suscripciones no deseadas en lugar de eliminar alcomerciante concreto. Además, un sistema adecuado para estos pagos tambiénaumenta las transacciones con tarjeta registrada, manteniendo los métodos depago del banco en primer plano y fortaleciendo la lealtad del cliente.

¿Sabíaque...?

En el Reino Unido, hay casi 10 millonesde suscripciones activas no deseadas, lo que cuesta a los consumidoresaproximadamente 1.600 millones de libras esterlinas anuales.

En primer lugar, no todos los pagos recurrentes sonsuscripciones, aunque a menudo se traten como tales. Un pago recurrente escualquier transacción automatizada en la que un cliente autoriza que sededuzcan fondos de forma programada: semanal, mensual o anualmente. Estos pagosincluyen gastos esenciales como el alquiler y los pagos de la hipoteca, lasfacturas de servicios públicos, el alquiler del coche o las primas deseguro.

Las suscripciones, por otro lado, son un subconjunto depagos recurrentes que otorgan acceso continuo a un producto o servicio. Losservicios de streaming, las membresías de gimnasios, las plataformas decontenido digital y las soluciones de almacenamiento en la nube entran dentrode esta categoría. Si bien las suscripciones representan una parte de rápidocrecimiento de los pagos recurrentes y una simple etiqueta en la aplicaciónbancaria es suficiente, los bancos deben reconocer que los datos de transaccionesmejorados se aplican más allá de las suscripciones: mejoran la claridad paratodo tipo de cargos recurrentes.

Para ello, es necesario el reconocimiento a nivel detransacción, no solo a nivel de comerciante, como se muestra en la infografíaanterior. Habida cuenta de que muchos pagos únicos aparecen ocultos dentro delos servicios reales basados en suscripciones, un banco necesita saber cuándoun usuario ha realizado un pago único (soporte de canal de YouTube) y cuándo setrata de un pago recurrente real (una suscripción mensual de YouTube).

Tome el control de los pagos recurrentes con Tapix's Recurring Payment Intelligence. Obtenga hoy mismo más información!

Cómopueden los bancos identificar y gestionar las suscripciones

La gestión de suscripciones comienza con la identificación. Antes de que un bancopueda ayudar a los clientes a realizar un seguimiento de sus suscripciones,primero debe reconocerlas como tales. Esto requiere una categorización adecuada y el reconocimiento del comerciante. Para agilizar elseguimiento de las suscripciones, los bancos deben integrar datos detransacciones mejorados que incluyan indicadores clave que indiquen que unatransacción es una suscripción. Indicadores clave de que una transacción es unasuscripción:

- Tipo de comerciante: Servicios de streaming, proveedores de SaaS y plataformas de afiliación.

- Frecuencia de pago: Patrones recurrentes (ciclos de facturación mensuales, trimestrales, anuales).

- Descriptores defacturación: Muchas transacciones carecen de etiquetas claras, una circunstancia querequiere la mejora de datos para aclarar la información del comerciante.

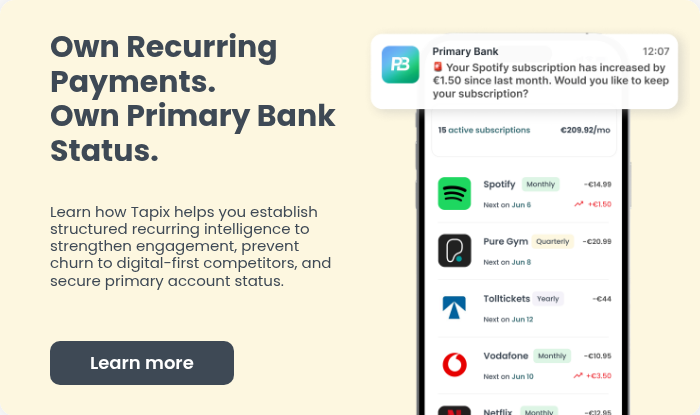

Sin datos de transacción mejorados, los usuarios venentradas crípticas en sus extractos bancarios, descripciones como*"Spotify P348676F6A" o "Microsoft36", que les dejan dudassobre el cargo. Gracias a una mejora adecuada de los datos, estas transaccionesganan claridad: "Spotify Premium - Suscripción mensual" o"Microsoft Office 365 - Pago anual". Este pequeño cambio mejoradrásticamente la experiencia del usuario y la conciencia financiera.

Elpapel de los datos mejorados en los pagos recurrentes

Para empezar a avanzar en la dirección correcta, lasinstituciones financieras deben comprender la importancia que la precisión delos datos de transacción mejorados tienen en todo este proceso. Estoimplica aumentar los detalles básicos de la transacción con informaciónadicional, proporcionando una visión completa de cada pago.

Para agilizar el seguimiento de las suscripciones, losbancos deben integrar datos de transacciones mejorados que incluyan indicadoresclave que indiquen que una transacción es una suscripción:

- Nombre y Categoría del Comerciante – Identificarclaramente a los proveedores de servicios.

- Frecuencia de pago – tanto si se trata de facturaciónmensual, trimestral o anual.

- Próxima fecha y monto de la facturación – ayuda a losusuarios a anticiparse y presupuestar los próximos cargos.

- Indicador de cargo automático – muestra si un pago serenovará automáticamente.

- Detección de importe constante – Identificación desubidas de precios o cargos inesperados.

Gracias a la tecnología de Inteligencia de Pagos Recurrentes, los bancos puedenofrecer una visión general clara y estructurada de las obligaciones financierasrecurrentes de un cliente, reduciendo así las disputas y mejorando la confianzaen los servicios de banca digital.

¿Por qué es un elemento importante?

Losconsumidores a menudo se registran para períodos de prueba gratuitos, perodespués se olvidan de cancelarlos antes de que se proceda al cobro. Según unaencuesta de 2024, el 42% de los consumidores admitió haber pagado por unasuscripción que ya no utiliza simplemente porque le perdió la pista.

Las aplicaciones bancarias que utilizan datos detransacciones mejorados pueden clasificar automáticamente las transaccionescomo:

- Pagos recurrentes (por ejemplo, Netflix, Amazon Prime,Microsoft Office 365, afiliaciones a gimnasios).

- Pagos de facturas fijas (por ejemplo, hipoteca, alquiler,facturas de servicios públicos).

- Transacciones únicas (por ejemplo, compras en línea,facturas de restaurantes).

Al proporcionar una visión clara de los pagosrecurrentes, las suscripciones o los débitos directos, los bancos puedenpredecir los gastos futuros y evaluar la capacidad de los clientes para cumplircon sus obligaciones financieras. Esta gestión proactiva es crucial, ya que Forrester estima que solo lasdisputas relacionadas con las suscripciones cuestan a los bancos 136 millonesde dólares anuales.

Innovacionesbancarias en la gestión de suscripciones

Conscientes de las dificultades que enfrentan losconsumidores con los pagos recurrentes, los bancos y las empresas de tecnologíafinanciera han introducido soluciones innovadoras. A continuación, se analizaen profundidad cómo Revolut y bunq gestionan las suscripciones:

Resumende suscripciones: La función 'Suscripciones' de Revolut proporciona a losusuarios una vista centralizada de todos sus pagos recurrentes, incluyendo lassuscripciones, los adeudos domiciliados y los pagos programados. Este panel decontrol unificado permite a los clientes controlar cuánto gastan en cada servicioy con cada comerciante, lo que fomenta una mejor conciencia financiera.

- bunq ofrece una función que permite a los usuarios ver ygestionar sus suscripciones directamente desde la aplicación. Estafuncionalidad ofrece información sobre los gastos recurrentes, permitiendo alos usuarios supervisar y controlar sus compromisos financieros de formaeficaz.

Notificacionesen tiempo real: Para garantizar que los usuarios mantengan el control de sus finanzas,Revolut envía notificaciones antes de que venzan los pagos programados. Estasalertas informan a los clientes de los próximos cargos, permitiéndoles asígestionar los saldos de sus cuentas de forma proactiva. Además, si no hayfondos suficientes para cubrir un pago, Revolut avisa a los usuarios conantelación, dándoles tiempo para añadir fondos a sus cuentas o tomar decisionesalternativas.

- Para ayudar a los usuarios a mantenerse informados sobresus actividades financieras, bunq envía notificaciones en tiempo real de lospróximos pagos y renovaciones. Este enfoque proactivo garantiza que losclientes sean conscientes de sus obligaciones y puedan gestionar sus cuentas enconsecuencia.

Bloqueode comerciantes: Los usuarios de Revolut pueden gestionar sus suscripciones directamente através de la aplicación, ya que tienen la posibilidad de bloquear o desbloquearpagos a comerciantes específicos. Si un cliente identifica una suscripcióncaducada o no deseada, puede bloquear rápidamente los pagos futuros sinnecesidad de ponerse en contacto con el comerciante o de pasar por complejosprocesos de cancelación. Esta función simplifica la gestión de lassuscripciones y ayuda a evitar gastos innecesarios.

Mecanismosde detección mejorados: Gracias al crowdsourcing, el sistema de detección deRevolut permite a los usuarios marcar los pagos recurrentes que la aplicaciónno haya identificado automáticamente. Este enfoque colaborativo garantiza quela función de gestión de suscripciones sea precisa y se mantenga actualizada.

Másallá de las suscripciones con datos mejorados

Si bien el seguimiento de las suscripciones es una nuevatendencia importante que los bancos deben adoptar, el potencial de los datos detransacciones mejorados va mucho más allá de los servicios digitales y elentretenimiento. Los bancos pueden utilizar esta información para mejorar latransparencia financiera en varios tipos de pagos recurrentes:

- Pagos de alquiler e hipoteca: al realizar un seguimientode los patrones de pago de la vivienda, los bancos pueden ofrecer recordatoriosoportunos, detectar pagos atrasados y proporcionar mejores herramientas a lahora de elaborar presupuestos.

- Pagos de peajes y transporte: muchos consumidores confíanen la recarga automática para los peajes de autopista o los abonos detransporte público. Los datos mejorados pueden ayudar a realizar un seguimientode estos gastos, evitando sobregiros o cargos inesperados.

- Suscripciones a servicios bancarios para empresas: lasempresas suelen tener dificultades para gestionar los pagos periódicos aproveedores. Un sistema de seguimiento sólido puede categorizar los gastos,señalar los servicios duplicados y agilizar la contabilidad.

Otra tendencia creciente es el uso de tarjetas virtualespara la gestión de suscripciones. Algunos bancos digitales, como Partners Banka, han introducido funciones quepermiten a los usuarios realizar un seguimiento de dónde se almacenan en línealos datos de su tarjeta virtual. Esto supone un punto de inflexión en lagestión de los pagos en línea.

Al integrar Tapix’s la Inteligencia de Pagos Recurrentes de Tapix, las instituciones financieras pueden convertir la confusión en claridad,ayudando a los clientes a recuperar el control de sus compromisos financieros yfortaleciendo su posición como principales proveedores bancarios.