L'essor de l'économie de l'abonnement

Les abonnements ne se limitent plus aux services de divertissement comme Netflix ou Spotify. Aujourd'hui, presque tous les secteurs ont adopté un modèle d'abonnement. Des services de livraison d'épicerie aux outils SaaS professionnels, l'économie de l'abonnement est en plein essor : en 2024, le marché était évalué à 166,69 milliards de dollars, avec des projections qui suggèrent qu'il atteindra 182,94 milliards de dollars en 2025, avec une croissance annuelle composée (TCAC) de 9,7 %.

Mais comme les abonnements sont devenus plus courants, ils sont également devenus plus difficiles à suivre. Un seul ménage peut avoir une douzaine d'abonnements actifs à un moment donné. Beaucoup en oublient certains, d'autres peinent à les annuler, et certains s'inscrivent sans le savoir à des services qu'ils n'ont jamais eu l'intention de garder. L'expansion rapide de ce modèle de paiement a rendu la surveillance financière plus cruciale que jamais, et les banques ont besoin de données transactionnelles améliorées de fournisseurs comme Tapix pour rester au top.

Pour elles, ne pas offrir de solutions de gestion des abonnements signifie manquer des opportunités de protéger les volumes de paiement, car les clients frustrés annulent entièrement leurs cartes pour arrêter les abonnements indésirables plutôt que de supprimer les commerçants individuels. De plus, un système approprié pour ces paiements stimule également les transactions par carte enregistrée, en gardant les moyens de paiement de la banque à l’esprit, renforçant ainsi la fidélité de la clientèle.

Le saviez-vous ? Au Royaume-Uni, près de 10 millions d'abonnements actifs sont indésirables, ce qui coûte environ 1,6 milliard de livres par an aux consommateurs.

Tout d'abord, tous les paiements récurrents ne sont pas des abonnements, même s'ils sont souvent traités de la même manière. Les paiements récurrents sont toutes les transactions automatisées où un client autorise des prélèvements de fonds sur une base programmée : hebdomadaire, mensuelle ou annuelle. Il s'agit de dépenses essentielles comme le loyer et le paiement des hypothèques, les factures de services publics, la location de voiture ou les primes d'assurance.

Les abonnements, quant à eux, constituent un sous-ensemble de paiements récurrents qui permettent un accès continu à un produit ou à un service. Les services de streaming, les abonnements fitness, les plateformes de contenu numérique et les solutions de stockage cloud entrent tous dans cette catégorie. Alors que les abonnements représentent une part en croissance rapide des paiements récurrents et qu'une simple étiquette dans l'application bancaire suffit, les banques doivent reconnaître que les données de transaction enrichies s'appliquent au-delà des seuls abonnements : cela renforce la clarté pour tous les types de frais récurrents.

Pour cela, vous avez besoin d'une reconnaissance au niveau des transactions, et pas seulement au niveau du commerçant, comme le montre l'infographie ci-dessus. Étant donné que de nombreux paiements uniques sont cachés dans les services réels basés sur un abonnement, une banque a besoin de savoir quand un utilisateur a effectué un paiement unique (support d’une chaîne YouTube) et quand il s’agit d’un paiement récurrent réel (un abonnement mensuel à YouTube).

Prenez le contrôle des paiements récurrents avec Tapix Recurring Payment Intelligence. En savoir plus dès aujourd'hui !

Comment les banques peuvent identifier et gérer les abonnements

La gestion des abonnements commence par l'identification. Avant de pouvoir aider les clients à suivre leurs abonnements, une banque doit d'abord les reconnaître comme tels. Cela nécessite une catégorisation et une reconnaissance du commerçant adéquates. Pour rationaliser le suivi des abonnements, les banques doivent intégrer des données de transaction améliorées qui incluent. Voici les principaux indicateurs indiquant qu'une transaction est un abonnement :

- Type de commerçant: Services de streaming, fournisseurs SaaS et plateformes d'adhésion.

- Fréquence de paiement: Modèles récurrents (cycles de facturation mensuels, trimestriels, annuels).

- Descripteurs de facturation: De nombreuses transactions manquent d'étiquettes claires, nécessitant un enrichissement des données pour clarifier les informations des commerçants.

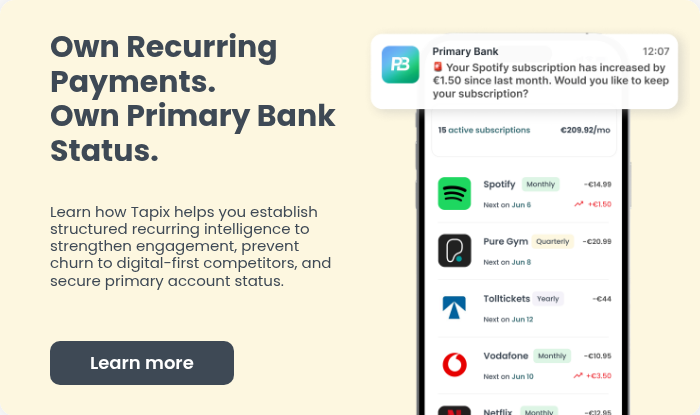

Sans données de transaction enrichies, les utilisateurs voient apparaître des entrées cryptiques sur leurs relevés bancaires – des descriptions comme *« Spotify P348676F6A » ou « Microsoft36 » – les laissant dans l'incertitude quant aux frais. Avec un enrichissement approprié, ces transactions deviennent claires : « Spotify Premium – Abonnement mensuel » ou « Microsoft Office 365 – Paiement annuel ». Ce petit changement améliore considérablement l'expérience utilisateur et la sensibilisation financière

Le rôle des données enrichies dans les paiements récurrents

Pour commencer à aller dans la bonne direction, les institutions financières doivent comprendre à quel point des données améliorées précises sont importantes pour l'ensemble de ce processus. Il s'agit d'augmenter les détails de base des transactions avec des informations supplémentaires, offrant une vue complète de chaque paiement.

Pour rationaliser le suivi des abonnements, les banques doivent intégrer des données de transaction améliorées, notamment :

- Nom du commerçant et catégorie – Identifier clairement les fournisseurs de services.

- Fréquence de paiement – Qu'il soit facturé mensuellement, trimestriellement ou annuellement.

- Prochaine date et montant de facturation – Aider les utilisateurs à anticiper et à budgéter les frais à venir.

- Indicateur de prélèvement automatique – Indique si un paiement sera renouvelé automatiquement.

- Détection des montants constants – Identifier les hausses de prix ou les frais imprévus.

Grâce au Recurring Payments Intelligence, les banques peuvent fournir un aperçu clair et structuré des engagements financiers récurrents d’un client, réduisant ainsi les litiges et améliorant la confiance dans les services bancaires numériques.

Pourquoi c'est important ? Les consommateurs s'inscrivent souvent à des essais gratuits mais oublient de les annuler avant d'être facturés. Selon un sondage de 2024, 42 % des consommateurs ont admis avoir payé un abonnement qu'ils n'utilisent plus simplement parce qu'ils en ont perdu la notion.

Les applications bancaires qui utilisent des données de transaction enrichies peuvent automatiquement classer les transactions comme :

- Paiements récurrents (p. ex. Netflix, Amazon Prime, Microsoft Office 365, abonnements à des salles de sport).

- Paiements de factures fixes (p. ex., hypothèque, loyer, factures de services publics).

- Transactions ponctuelles (p. ex. achats en ligne, factures de restaurant).

En offrant une vision claire des paiements récurrents, des abonnements ou des prélèvements automatiques, les banques peuvent prévoir les dépenses futures et évaluer la capacité des clients à respecter leurs obligations financières. Cette gestion proactive est cruciale, car Forrester estime que les litiges liés aux abonnements coûtent à eux seuls 136 millions de dollars par an aux banques.

Innovations bancaires dans la gestion des abonnements

Conscientes des complexités auxquelles les consommateurs sont confrontés avec les paiements récurrents, les banques et les fintech ont introduit des solutions innovantes. Voici un aperçu approfondi de la façon dont Revolut et bunq abordent les abonnements :

Aperçu de l'abonnement : La fonctionnalité « Abonnements » de Revolut offre aux utilisateurs une vue centralisée de tous leurs paiements récurrents, y compris les abonnements, les prélèvements automatiques et les paiements programmés. Ce tableau de bord unifié permet aux clients de surveiller combien ils dépensent pour chaque service et avec chaque commerçant, favorisant ainsi une meilleure connaissance financière.

- bunq fournit une fonctionnalité qui permet aux utilisateurs de consulter et de gérer leurs abonnements directement dans l'application. Cette fonctionnalité offre des informations sur les dépenses récurrentes, permettant aux utilisateurs de surveiller et de contrôler efficacement leurs engagements financiers.

Notifications en temps réel : Pour s'assurer que les utilisateurs gardent le contrôle de leurs finances, Revolut envoie des notifications avant l'échéance des paiements prévus. Ces alertes informent les clients des frais à venir, leur permettant de gérer les soldes de leurs comptes de manière proactive. En outre, si les fonds sont insuffisants pour couvrir un paiement, Revolut en informe les utilisateurs à l'avance, leur laissant le temps de recharger leurs comptes ou de décider d'autres actions.

- Pour aider les utilisateurs à rester informés de leurs activités financières, bunq envoie des notifications en temps réel pour les paiements et renouvellements à venir. Cette approche proactive garantit que les clients sont conscients de leurs obligations et peuvent gérer leurs comptes en conséquence.

Blocage d’un commerçant : Les utilisateurs de Revolut peuvent gérer leurs abonnements directement via l'application en ayant la possibilité de bloquer ou débloquer les paiements à des commerçants spécifiques. Si un client identifie un abonnement obsolète ou indésirable, il peut bloquer rapidement les paiements futurs sans avoir besoin de contacter le commerçant ou de naviguer dans des processus d'annulation complexes. Cette fonctionnalité simplifie la gestion des abonnements et aide à éviter les dépenses inutiles.

Mécanismes de détection améliorés : Utilisant le crowdsourcing, le système de détection de Revolut permet aux utilisateurs de signaler les paiements récurrents qui n'ont peut-être pas été automatiquement identifiés par l'application. Cette approche collaborative garantit que la fonctionnalité de gestion des abonnements reste précise et à jour.

Au-delà des abonnements avec données enrichies

Alors que le suivi des abonnements est une nouvelle tendance majeure que les banques doivent adopter, le potentiel des données de transaction enrichies va bien au-delà des services numériques et du divertissement. Les banques peuvent utiliser ces informations pour améliorer la transparence financière sur différents types de paiements récurrents :

- Paiements de loyers et d’hypothèques – En suivant les tendances des paiements de logement, les banques peuvent offrir des rappels opportuns, détecter les paiements manqués et fournir de meilleurs outils budgétaires.

- Paiements de tickets de péage et de transport – De nombreux consommateurs comptent sur le réapprovisionnement automatique pour les péages routiers ou les abonnements de métro. Des données enrichies peuvent aider à suivre ces dépenses, en évitant les découverts ou les frais imprévus.

- Abonnements bancaires aux entreprises – Les entreprises ont souvent du mal à gérer les paiements récurrents des fournisseurs. Un système de suivi performant peut classer les dépenses, signaler les services en double et rationaliser la comptabilité.

Une autre tendance croissante est l'utilisation de cartes virtuelles pour la gestion des abonnements. Certaines banques numériques, dont Partners Banka, ont introduit des fonctionnalités qui permettent aux utilisateurs de suivre où les coordonnées de leur carte virtuelle sont stockées en ligne. Cela change la donne pour gérer les paiements en ligne.

En intégrant Tapix Recurring Payments Intelligence, les institutions financières peuvent transformer la confusion en clarté : en aidant leurs clients à reprendre le contrôle de leurs engagements financiers tout en renforçant leur position de fournisseurs bancaires principaux.