A medida que la banca se vuelve más digital, la necesidad de simplificación y automatización es cada vez más evidente. Una parte significativa de esta circunstancia conduce a la adopción de APIs en la banca. Si bien las API (interfaces de programación de aplicaciones) han estado aquí durante mucho tiempo, el incremento actual de presencia de la banca digital está impulsado por la demanda de soluciones de pago en tiempo real, los avances en las regulaciones bancarias abiertas y la necesidad de una mayor participación de los clientes.

Según Research and Markets, el mercado bancario mundial API crecerá a una tasa de crecimiento anual compuesta (CAGR) del 23,4 % de 2021 a 2028.

Comprender las APIs de banca digital

Una API es esencialmente un conjunto de protocolos y herramientas que permiten a diferentes aplicaciones de software comunicarse entre sí. En tecnología financiera, las APIs bancarias centrales permiten a las instituciones conectarse con desarrolladores externos y otras empresas, creando un ecosistema fácil de usar que conecta bancos, aplicaciones y usuarios. Pueden desarrollarse y utilizarse sin problemas para casi cualquier cosa.

Esta circunstancia es crucial para los bancos digitales, ya que les permite crear y lanzar rápidamente nuevos productos con el fin de mantenerse competitivos. Las APIs también reducen los costos de desarrollo mediante el uso de soluciones existentes, como datos de transacciones mejorados de proveedores como Tapix.

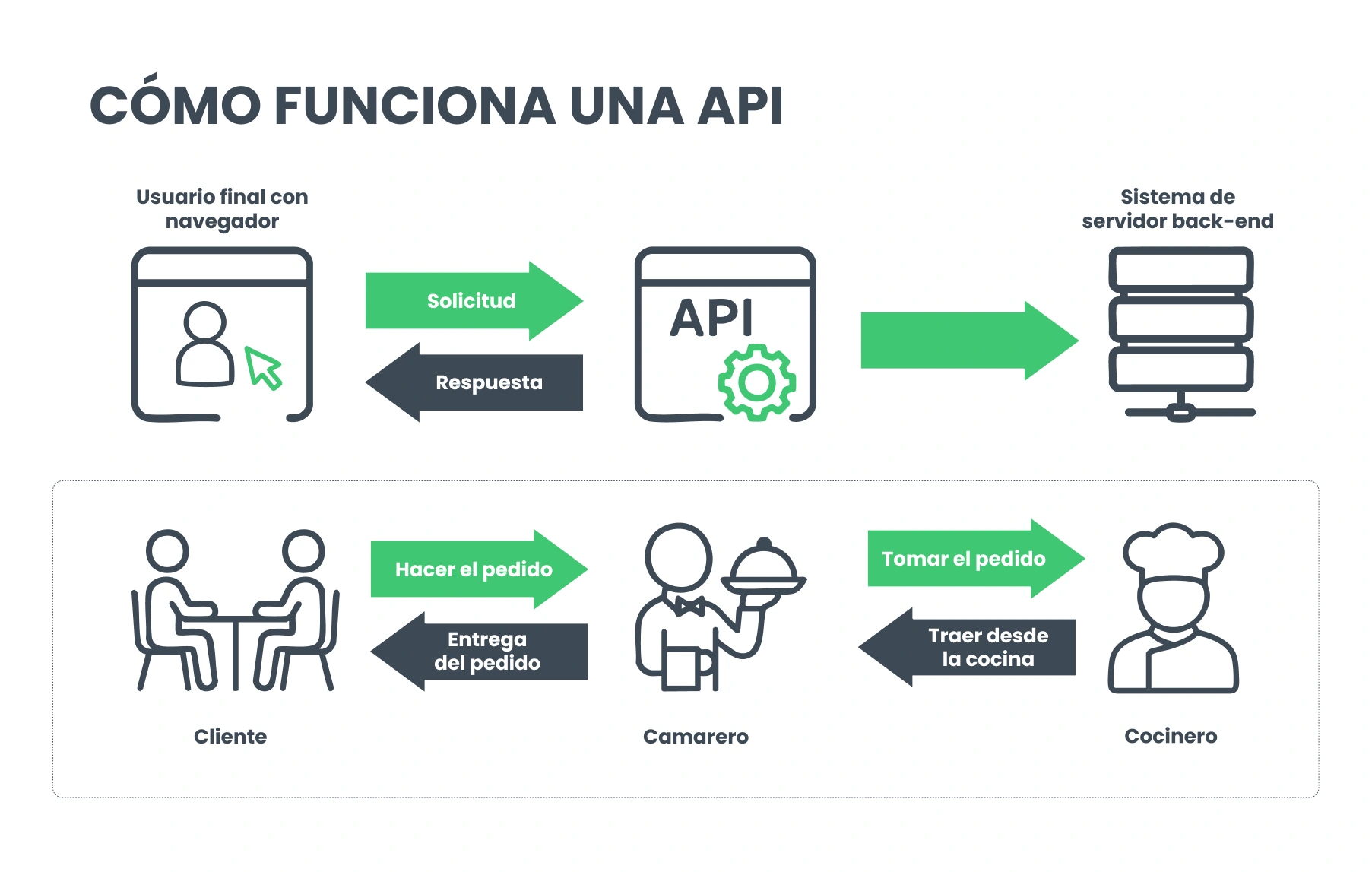

Imagine una API como un camarero en un restaurante. De la misma manera que un camarero toma nota de un pedido, una API facilita la comunicación entre diferentes sistemas de software. Cuando un usuario realiza una solicitud a través de una aplicación bancaria, la API conduce esta solicitud al backend (la cocina) del banco, recupera la información necesaria o realiza la transacción requerida y luego devuelve el resultado a la aplicación bancaria (la tabla).

Esta interacción fluida garantiza que la experiencia bancaria digital sea fluida y eficiente. También ahorra un tiempo valioso, ya que muchas APIs pueden desarrollarse externamente o usarse prefabricadas a partir de socios externos.

APIs según accesibilidad

APIs abiertas (Externas): Las APIs abiertas están disponibles públicamente y permiten que aplicaciones de terceros interactúen con los datos y servicios de un banco. Estas APIs se centran en mejorar las experiencias de los clientes, gestionar sus finanzas o crear nuevas soluciones de pago.

APIs privadas (internas): Las APIs internas se utilizan exclusivamente dentro de la organización y no están expuestas a usuarios externos. Estas APIs conectan los sistemas principales del banco, como las APIs bancarias principales, los CRM y el procesamiento de pagos, permitiendo la comunicación entre diferentes sistemas internos.

APIs asociadas: Las APIs de los socios se comparten con socios externos específicos y de confianza. Estas APIs permiten a los bancos colaborar con sus socios para ofrecer servicios mejorados a sus clientes o ampliar la oferta de servicios.

¿Sabía que...? En Europa, marcos regulatorios como PSD2 han dado soporte a la adopción de APIs abiertas, gracias a lo cual un 77 % de los bancos han adoptado este enfoque.

APIs según comunicación

Entre los diversos tipos de APIs, la API REST (Representational State Transfer) destaca por su simplicidad y escalabilidad, ya que juega un papel crucial para facilitar interacciones fluidas entre los clientes (como aplicaciones móviles o interfaces web) y los servidores bancarios. Otros tipos de API relevantes incluyen:

SOAP API (Simple Object Access Protocol): Las APIs de SOAP son conocidas por sus robustas características de seguridad y estandarización. Utilizan XML para el formato de mensajes y pueden operar sobre varios protocolos como HTT y, SMTP, entre otros. Se utiliza principalmente para realizar transacciones complejas o la comunicación segura con instituciones financieras.

GraphQL API: Las APIs de GraphQL permiten a los clientes solicitar exactamente los datos que necesitan, haciéndolas más eficientes y flexibles en comparación con REST. Como resultado, se utilizan principalmente para buscar estructuras de datos complejas, reduciendo la sobreextracción de datos y optimizando el rendimiento de las aplicaciones móviles.

La elección de una API depende de factores como los protocolos de comunicación, los formatos de datos y los casos de uso específicos.

¿Qué es una arquitectura dirigida por APIs?

Después de elegir las APIs de referencia, es importante ver cómo encajan todas las piezas. Para ello, los neobancos modernos están adoptando un enfoque arquitectónico dirigido por APIs. Se estructura en tres capas principales: APIs de experiencia, APIs de procesos y APIs de sistema. Cada capa tiene un propósito distinto, y juntas crean un sistema flexible que, si se aplica correctamente, agiliza las operaciones e integra diversas fuentes de datos dependiendo de las necesidades del banco.

APIs de experiencia: La capa superior está diseñada para adaptarse a experiencias de usuario específicas en diferentes canales. Esto incluye aplicaciones móviles, interfaces de servicio al cliente, sistemas de sucursales, experiencias web y servicios de tarjetas de crédito. Estas APIs garantizan que los usuarios disfruten de una experiencia consistente y personalizada independientemente de cómo interactúen con el banco.

APIs de proceso: La capa intermedia procesa los datos provenientes de varias fuentes para realizar operaciones comerciales. Estas APIs clasifican los sistemas subyacentes y optimizan la compleja lógica del negocio, facilitando así la reutilización de servicios en diferentes canales.

APIs de sistema: Estas APIs esenciales para los bancos proporcionan acceso directo a los sistemas de registro, como bases de datos, marcos principales, sistemas de gestión de documentos y aplicaciones de terceros. Estas APIs son las responsables de manejar las operaciones CRUD (Crear, Leer, Actualizar, Eliminar) y garantizar un acceso seguro y eficiente a los datos.

Independientemente de las APIs que elija, es importante tenerlas conectadas correctamente a una estructura de banco digital y su arquitectura multicapa.

¿Cómo usa Swisscard la API de Tapix?

Swisscard se asoció primero con Tapix para cumplir con la instrucción de Mastercard AN4569, pero lentamente fue transformando la forma en que sus clientes interactúan con los datos de las transacciones. Las sólidas capacidades de Tapix proporcionaron un marco integral para cumplir y superar los requisitos de AN4569 con el nombre del comerciante y el logotipo, la dirección comercial y los datos de contacto, al mismo tiempo que también agregaron la ubicación GPS y la categoría de compra.

Swisscard implementó la solución mejorada de datos de transacciones asegurándose que los titulares de las tarjetas tuvieran acceso a información detallada de transacciones directamente dentro de sus aplicaciones bancarias e interfaces en línea.

«En una rápida integración de 3 meses, los datos de Tapix cumplieron y superaron la norma AN4569, mejorando la experiencia de pago general para nuestros usuarios. Valoramos nuestra cooperación con Tapix, ya que nos otorga un acceso instantáneo a datos globales y precisos del comerciante.»

Alex Friedli, Director de Operaciones de Swisscard

Lee la historia completa en inglés

Comprar frente al Modelo de construcción

Al implementar las APIs, los bancos se enfrentan a la decisión de comprar soluciones preconstruidas o construir las suyas propias. La compra de APIs prediseñadas ofrece numerosas ventajas, entre ellas una implementación más rápida, acceso a experiencia especializada y rentabilidad. Estas soluciones permiten a los bancos implementar rápidamente nuevas características y mantenerse competitivos sin realizar una fuerte inversión en tiempo y los recursos necesarios para el desarrollo interno.

Las APIs prediseñadas provienen de proveedores especializados en tecnología de vanguardia, que garantizan que los bancos puedan aprovechar los últimos avances sin tener que desarrollarlas internamente. Esto no solo ahorra costes a largo plazo, sino que también permite a los bancos centrarse en sus principales actividades comerciales y proyectos estratégicos.

Esta decisión es crucial y depende de las necesidades específicas y objetivos estratégicos de cada banco.

La integración de las APIs en un banco digital también está influida por su precio. Los distintos modelos de precios van en función de las diversas necesidades y patrones de uso:

Tipos de precios de APIs en la banca

Modelos Freemium

Este modelo ofrece acceso básico de forma gratuita con cargos por funciones premium.

Es mejor para: Startups y pequeñas empresas que necesitan experimentar con la API antes de comprometerse con un plan de pago.

Pay-as-You-Go

Este modelo cobra en función del número de llamadas a la API o del volumen de transacciones, similar al que Tapix utiliza para sus servicios. Solicitar precios de la API de Tapix

Es mejor para: Empresas con un uso impredecible o fluctuante de la API, como servicios de temporada.

Modelos de suscripción

Estos planes ofrecen una facturación predecible con varios niveles.

Es mejor para: Empresas con un uso consistente de la API que prefieren una facturación predecible.

Compartición de ingresos

Este modelo implica compartir los ingresos generados por el uso de la API como forma de pago.

Es mejor para: Agregadores de pagos y empresas que integran APIs en sus propios productos generadores de ingresos.

Precios personalizados

Plan financiero único centrado en las necesidades específicas de los bancos, asegurando que obtengan el mejor valor.

Es mejor para: Grandes empresas o negocios con requisitos únicos que no se ajustan a los modelos de precios estándar.

Está claro que las APIs son la fuerza motriz detrás de la banca digital de 2025. Entender estas APIs no es una cuestión únicamente de conocimiento técnico, sino de reconocer las posibilidades transformadoras que tienen para crear un ecosistema bancario conectado, eficiente e innovador.