À mesure que la banque devient plus numérique, le besoin de simplification et d'automatisation devient plus évident. Une partie importante de cette situation conduit à l'adoption d'API dans le secteur bancaire. Alors que les API (Application Programming Interfaces) existent depuis longtemps, la montée en puissance actuelle de la banque numérique est motivée par la demande de solutions de paiement en temps réel, les avancées de la réglementation bancaire ouverte et la nécessité d’un engagement client renforcé.

Selon Research and Markets, le marché bancaire mondial des API devrait croître à un taux de croissance annuel composé (TCAC) de 23,4 % de 2021 à 2028.

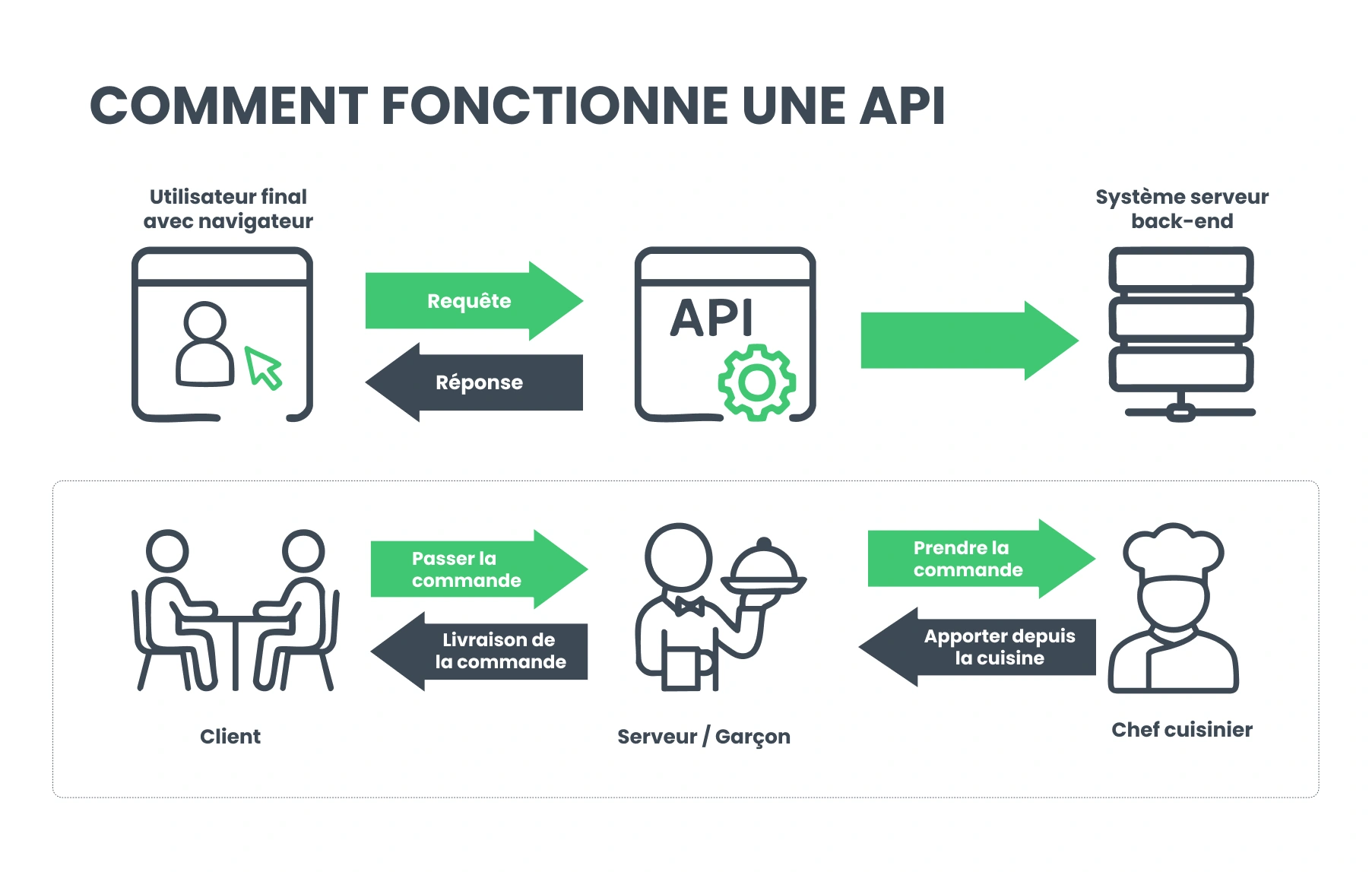

Comprendre les API bancaires numériques

Une API est principalement un ensemble de protocoles et d'outils qui permettent à différentes applications logicielles de communiquer entre elles. Dans la fintech, les API bancaires de base permettent aux institutions de se connecter avec des développeurs tiers et d'autres entreprises, créant un écosystème facile à utiliser qui connecte les banques, les applications et les utilisateurs. Elles peuvent être développées et utilisées de manière transparente pour presque tout.

Ceci est crucial pour les banques numériques, leur permettant de créer et de lancer rapidement de nouveaux produits pour rester compétitives. Les API réduisent également les coûts de développement en utilisant des solutions existantes, telles que des données de transaction enrichies de fournisseurs comme Tapix.

Imaginez une API comme un serveur dans un restaurant. Tout comme un serveur prend une commande, l’API facilite la communication entre les différents systèmes logiciels. Lorsqu'un utilisateur fait une demande via une application bancaire, l'API transmet cette demande au serveur de la banque (la cuisine), récupère les informations nécessaires ou effectue la transaction requise, puis remet le résultat à l'application bancaire (la table).

Cette interaction transparente garantit une expérience bancaire numérique fluide et efficace. Cela permet également de gagner un temps précieux puisque de nombreuses API peuvent être développées en externe ou utilisées pré-fabriquées par des partenaires tiers.

Les API selon l'accessibilité

API ouvertes (externes) : Les API ouvertes sont accessibles au public et permettent à des applications tierces d’interagir avec les données et les services d’une banque. Ces API sont axées sur l'amélioration de l'expérience client, la gestion de leurs finances ou la construction de nouvelles solutions de paiement.

API privées (internes) : Les API internes sont utilisées exclusivement au sein de l'entreprise et ne sont pas exposées aux utilisateurs externes. Ceux-ci connectent les systèmes de base de la banque, tels que les API bancaires de base, le CRM et le traitement des paiements, et permettent la communication entre les différents systèmes internes.

Les API partenaires : Les API partenaires sont partagées avec des partenaires tiers de confiance spécifiques. Ces API permettent aux banques de collaborer avec des partenaires pour offrir des services améliorés à leurs clients ou élargir leur offre de services.

Le saviez-vous ? En Europe, des cadres réglementaires comme la DSP2 ont soutenu l’adoption d’API ouvertes, avec plus de 77 % des banques qui ont adopté cette approche.

Les API selon la communication

Parmi les différents types d'API, l'API REST (Representational State Transfer) se distingue par sa simplicité et son évolutivité, car elle joue un rôle crucial dans la facilitation des interactions transparentes entre les clients (tels que les applications mobiles ou les interfaces web) et les serveurs bancaires. D'autres types d'API notables incluent :

Les API SOAP (Simple Object Access Protocol) : Les API SOAP sont connues pour leurs fonctionnalités de sécurité robustes et leur standardisation. Elles utilisent XML pour le formatage des messages et peuvent fonctionner sur divers protocoles comme HTTP, SMTP, et autres. Principalement utilisées pour les transactions complexes ou la communication sécurisée avec les institutions financières.

Les API GraphQL : Les API GraphQL permettent aux clients de demander exactement les données dont ils ont besoin, ce qui les rend plus efficaces et flexibles par rapport à REST. Par conséquent, elles sont principalement utilisées pour récupérer des structures de données complexes, réduire la surextraction de données et optimiser les performances des applications mobiles.

Le choix entre les API dépend de facteurs tels que les protocoles de communication, les formats de données et les cas d'utilisation spécifiques.

Qu’est-ce que l’architecture pilotée par les API ?

Après avoir choisi les API de base, il est important de voir comment toutes les pièces s’emboîtent. Pour cela, les néobanques modernes adoptent une approche architecturale dirigée par les API. Elle est structurée en trois couches principales : Les API d'expérience, API de processus et API système. Chaque couche sert un objectif distinct et, ensemble, elles créent un système flexible qui, s'il est appliqué correctement, rationalise les opérations et intègre diverses sources de données en fonction des besoins de la banque.

API d'expérience : La couche supérieure est conçue pour répondre à des expériences utilisateur spécifiques sur différents canaux. Cela comprend les applications mobiles, les interfaces de service à la clientèle, les systèmes de succursales, les expériences web et les services de cartes de crédit. Ces API garantissent aux utilisateurs une expérience cohérente et personnalisée, quelle que soit leur manière d’interagir avec la banque.

API de processus : La couche intermédiaire traite les données de diverses sources pour effectuer des opérations commerciales. Ces API trient les systèmes sous-jacents et rationalisent la logique métier complexe, facilitant la réutilisation des services sur différents canaux.

API système : Ces API de base des banques fournissent un accès direct aux systèmes d'enregistrement tels que les bases de données, les cadres principaux, les systèmes de gestion documentaire et les applications tierces. Ces API sont chargées de gérer les opérations CRUD (Create, Read, Update, Delete) et de garantir un accès sécurisé et efficace aux données.

Quelles que soient les API choisies, il est important de les connecter correctement à une structure bancaire numérique et à son architecture multicouches.

Comment Swisscard utilise-t-elle l’API de Tapix ?

Swisscard s'est d'abord associée à Tapix pour se conformer au mandat Mastercard AN4569, mais a aussi lentement transformé la façon dont ses clients interagissent avec les données de transaction. Les capacités robustes de Tapix ont fourni un cadre complet pour répondre et dépasser les exigences AN4569 avec le nom et le logo du commerçant, l'adresse professionnelle et les coordonnées, tout en ajoutant la localisation GPS et la catégorie d'achat.

Swisscard a mis en œuvre la solution enrichie de données de transaction garantissant aux titulaires de carte un accès à des informations détaillées sur les transactions directement dans leurs applications bancaires et interfaces en ligne.

« En une intégration rapide de 3 mois, les données de Tapix ont atteint et dépassé les normes AN4569, améliorant ainsi l'expérience de paiement globale pour nos utilisateurs. Nous apprécions notre coopération avec Tapix car elle nous donne un accès instantané à des données commerciales mondiales précises. »

Alex Friedli, directeur des opérations chez Swisscard

Lisez l’histoire complète en anglai

Stratégie : acheter ou développer en interne

Lors de la mise en œuvre des API, les banques sont confrontées à la décision d'acheter des solutions pré-construites ou de construire les leurs. L'achat d'API pré-compilées offre de nombreux avantages, notamment un déploiement plus rapide, l'accès à une expertise spécialisée et un bon rapport coût-efficacité. Ces solutions permettent aux banques de mettre en œuvre rapidement de nouvelles fonctionnalités et de rester compétitives sans les lourds investissements en temps et en ressources nécessaires au développement interne.

Les API pré-construites proviennent de fournisseurs spécialisés dans les technologies de pointe, ce qui garantit que les banques peuvent tirer parti des dernières avancées sans avoir à les développer en interne. Cela permet non seulement de réduire les coûts à long terme, mais aussi aux banques de se concentrer sur leurs activités principales et leurs projets stratégiques.

Cette décision est cruciale et dépend des besoins spécifiques et des objectifs stratégiques de la banque.

L'intégration des API dans une banque numérique est également influencée par la façon dont elles sont tarifées. Différents modèles de tarification répondent à divers besoins et modes d'utilisation :

Tarification des types d'API dans le secteur bancaire

Modèles Freemium

Ce modèle offre un accès de base gratuit avec des frais pour les fonctionnalités premium.

Meilleur pour : les startups et petites entreprises qui doivent expérimenter l’API avant de s’engager dans un plan payant.

À la carte

Ce modèle facture en fonction du nombre d'appels API ou du volume de transactions, comme Tapix l'utilise pour ses services. Demander les prix de l’API Tapix

Meilleur pour : les entreprises ayant une utilisation imprévisible ou fluctuante des API, comme les services saisonniers.

Modèles d'abonnement

Ces plans offrent une facturation prévisible avec différents niveaux.

Meilleur pour : les entreprises ayant une utilisation cohérente des API qui préfèrent une facturation prévisible.

Partage des recettes

Ce modèle implique le partage des revenus générés par l'utilisation de l'API comme forme de paiement.

Meilleur pour : les agrégateurs de paiements et les entreprises qui intègrent des API dans leurs propres produits générateurs de revenus.

Prix personnalisés

Une solution financière sur mesure, pensée pour répondre aux besoins propres de chaque banque et leur assurer le meilleur rapport valeur-coût.

Meilleur pour : les grandes entreprises ou les entreprises avec des exigences uniques qui ne correspondent pas aux modèles de tarification standard.

Il est clair que les API sont le moteur de la banque numérique de 2025. La compréhension de ces API ne se limite pas à la connaissance technique, elle consiste à reconnaître les possibilités de transformation qu'elles offrent pour créer un écosystème bancaire connecté, efficace et innovant.