Cuando los bancos tratan la mejora de datos de las transacciones como algo secundario, todo lo que viene después se viene abajo. ¿Información sobre gastos? Genérica en el mejor de los casos. ¿Huella de carbono? Una estimación. ¿Cumplimiento? Doloroso. ¿Disputas? Innumerables. Y todos los gerentes de producto conocen el efecto dominó: la baja confianza en los datos significa usuarios desvinculados, un bajo NPS y una mayor cancelación de clientes.

Los bancos y las empresas de tecnología financiera más inteligentes ahora tratan la mejora de datos de las transacciones como una infraestructura no negociable, una capacidad que afecta a la experiencia de usuario, las operaciones, el cumplimiento e incluso la confianza en la marca.

He aquí cinco historias reales que muestran cómo los bancos mejoran sus datos de transacciones con potentes características que sus competidores todavía no han logrado ofrecer.

1. Raiffeisenbank República Checa — Informes de CO2 a nivel de comerciant

Al igual que muchos bancos, Raiffeisenbank quería dar a los clientes información sobre la huella de carbono de su gasto, pero el método habitual solo asigna los códigos MCC a amplios factores de emisiones. El problema es que estas categorías son demasiado contundentes: una tienda orgánica de alta gama y un supermercado de descuento pueden compartir el mismo MCC, por lo que la estimación es básicamente una media. Esa desconexión hace que los números se perciban como genéricos y fáciles de ignorar.

Solución

Raiffeisenbank utilizó el Eco Track™ de Tapix, además de su mejora a nivel de comerciante para obtener más granularidad. La pregunta es ¿cuáles son los beneficios de usar una API de mejora de datos? Es mucho más simple de lo que quizás crea, cada pago no solo se asigna a un código del sector, sino a un tipo específico de comerciante, que se combina con factores de emisiones más precisos que varían según el país. Eso significa que una transacción de comestibles ya no se agrupa en un solo promedio de venta al por menor de alimentos, sino que refleja si se trataba de una tienda orgánica, una tienda de conveniencia o una cadena grande. El banco también agrega contexto local y consejos que ayudan a los clientes a entender qué es lo que impulsa su huella de carbono.

«Cuando se trata de sostenibilidad, sabíamos que depender únicamente de los MCC no proporcionaba resultados significativos. Por eso recurrimos a Tapix para asegurarnos de que la información que ven nuestros clientes es lo más precisa posible.»

Michal Putna, responsable de sostenibilidad, Raiffeisenbank República Checa

Perspectiva

Si está ofreciendo cualquier tipo de informe sobre la huella de carbono en la banca digital, no puede confiar solo en los MCC, es demasiado genérico para ser creíble. La mejora a nivel de los comerciantes hace que la estimación sea lo suficientemente realista como para que las personas puedan prestar atención y activar un cambio en sus hábitos.

Lee el estudio de caso de Raiffeisenbank en inglés

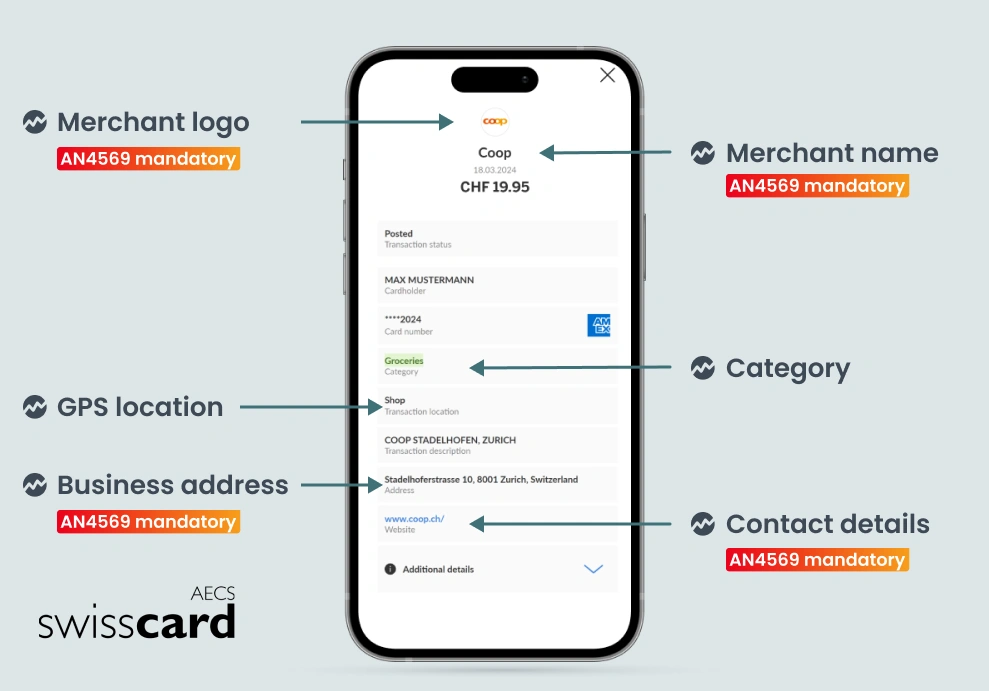

2. Swisscard — Mastercard AN4569,Cumplimiento normativo y confianza en la experiencia del usuario

Cuando Mastercard introdujo AN4569, Swisscard, al igual que otros emisores, de repente necesitaba mostrar los nombres de los comerciantes verificados, los logotipos, las direcciones y los datos de contacto para cada transacción de tarjeta. Sin datos consistentes, el mismo comerciante podía aparecer en múltiples formas o con información ausente, algo que frustraría a los clientes y provocaría un tapón en el servicio de atención al cliente cuando las personas no reconocieran los cargos.

Solución

Necesitaban mejorar los datos de las transacciones y preguntaron qué soluciones había disponibles. En lugar de corregir las brechas una por una, Swisscard trabajó con Tapix para aplicar una capa de mejora de datos de las transacciones bancarias probada que estandariza la información del comerciante en consonancia con la norma AN4569. También fueron más allá de los requisitos de referencia al agregar datos GPS y etiquetas de categoría claras, para que los usuarios vieran algo más que tan solo el nombre legal. Este contexto adicional reduce la confusión y aporta luz a los extractos bancarios. La implementación tomó tres meses, un cronograma que no habría sido realista con una solución interna.

«Gracias a una rápida integración de 3 meses, los datos de Tapix cumplieron y superaron la norma AN4569, mejorando la experiencia de pago general para nuestros usuarios. Valoramos nuestra cooperación con Tapix, ya que nos proporciona un acceso instantáneo a los datos globales y precisos del comerciante.»

Alex Friedli, Director de Operaciones de Swisscard

Perspectiva

Cada actualización de cumplimiento que afecta el feed de transacciones supone una oportunidad para limpiar la fricción recurrente. Si los datos son consistentes y completos, se dedica menos tiempo a la realización de correcciones manuales y a las disputas con los usuarios, a la vez que los extractos bancarios se perciben con mayor fiabilidad por defecto.

Lea el caso práctico de Swisscard en inglés

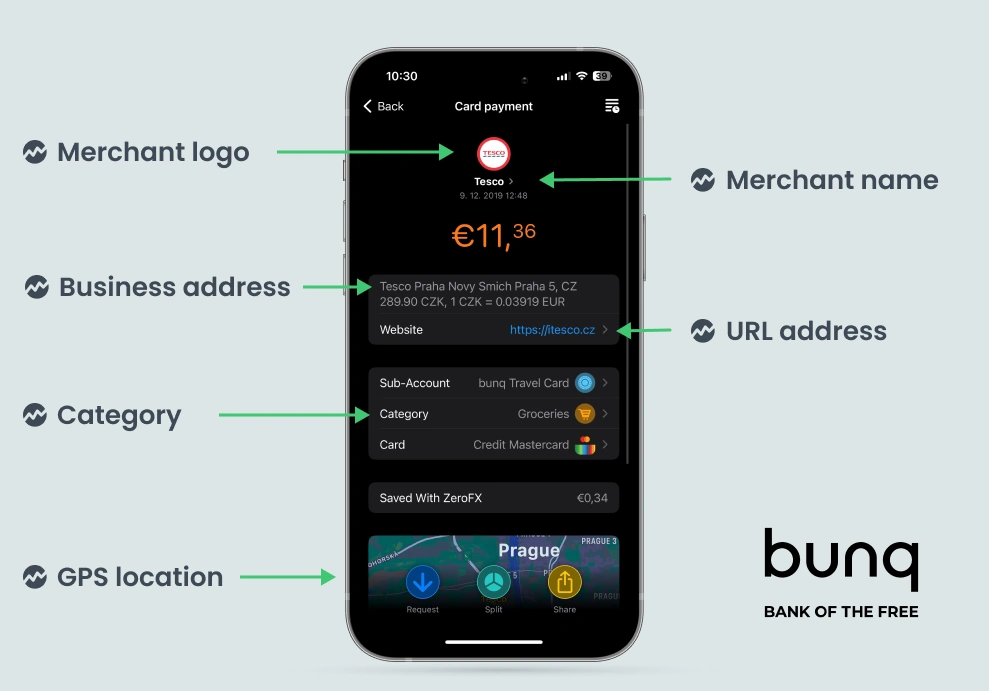

3. bunq — Gestión de las finanzas públicas, presupuestación, suscripciones mediante la mejora de datos de las transacciones bancarias

Cuando bunq comenzó a ofrecer herramientas de presupuestación y perspectivas de gasto, su base de datos de comerciantes era pequeña: unos 300 logotipos, mantenidos manualmente, con una categorización básica basada en reglas. Eso funcionaba para una pequeña cantidad de clientes, pero con la expansión en toda la UE, rápidamente se convirtió en un cuello de botella. El equipo de producto no podía lanzar nuevas informaciones si no podía tener confianza en que los datos subyacentes del comerciante fueran correctos y estuvieran actualizados. Así que después de un tiempo se hicieron una pregunta: ¿Qué soluciones hay para la mejora de datos de pago?

Solución

bunq entregó datos mejorados a la API de Tapix, que reconoce a más de 700.000 comerciantes y autocategoriza las transacciones con una precisión del 99,99 %, incluyendo las transferencias y los pagos recurrentes. Esto hizo que fuera práctico introducir la sección Insights, los desgloses automáticos del presupuesto y las suscripciones generales. También agregaron informes de CO2 para aquellos clientes que desean ver el impacto ambiental del gasto. Habida cuenta de que las actualizaciones de mejoras de datos se ejecutan automáticamente, bunq puede seguir escalando sin necesidad de realizar más trabajo manual de procesamiento de datos.

«La gente está buscando una idea clara de lo que gastaron y dónde. Es mucho más fácil para las personas entender sus hábitos de gasto cuando pueden ver visualmente lo que está sucediendo. Mientras buscábamos una solución, encontramos a Tapix. Nos han ayudado a ofrecer a las personas una visión mucho mejor de sus gastos y hemos ahorrado mucho tiempo en el proceso. El uso de Tapix nos proporcionó un producto de muy alta calidad, en muy poco tiempo.» Tom Bilske, Product owner de bunq

Perspectiva

La mejora de datos es lo que hace que las herramientas presupuestarias se mantengan. Las herramientas de gestión de finanzas personales se mantienen o caen en función de la calidad de los datos subyacentes. Si depende de una base de datos pequeña y gestionada manualmente, se estrellará contra una pared rápidamente. Una capa de mejora de datos robusta le da un respiro para centrarse en el producto real, sin interminables correcciones del comerciante.

Lea el estudio de caso de bunq en inglés

4. Desbloqueo — Cobertura del comerciante a escala

Deblock combina una cuenta fiduciaria con una billetera criptográfica sin custodia y tarjetas que funcionan a nivel internacional. Todo ello crea una mezcla desordenada de comerciantes locales y transfronterizos, muchos pequeños o nuevos, y un proceso interno de mejora que solo logró gestionar aproximadamente la mitad de las transacciones. Los usuarios a menudo no podían saber de quién era un cargo, especialmente cuando pagaban en el extranjero.

Solución

¿Alguna vez se ha preguntado cómo mejorar la calidad de los datos de las transacciones de pago? Deblock también lo hizo, y por eso integraron la API de mejora de datos en la nube de Tapix, que elevó la cobertura de los comerciantes de aproximadamente el 50 % al 75 % en un mes. También cumplimentaron millones de transacciones más antiguas, por lo que la mejora se aplicó también al gasto anterior. Incluso cuando se trata de grandes volúmenes, la mejora de datos se ejecuta en tiempo real con un retraso mínimo, por lo que las transmisiones de transacciones se perciben de manera clara y consistente.

«En un producto que conecta finanzas tradicionales y descentralizadas, no quieres que tus usuarios se pierdan en una lista de transacciones. Tapix nos ayudó a ofrecer un tipo de experiencia que se percibe como nativa: nítida, rápida y fácil de crear un vínculo de confianza.» Eugene Shulitskyi, Jefe de Productos Fiat, Deblock

Perspectiva

Cuando sus clientes cruzan las fronteras, y especialmente cuando agrega criptografía, los datos ambiguos de las transacciones hacen que todo sea más difícil de confiar. La claridad del comerciante no consiste en un «buen detalle de experiencia de usuario»; es higiene básica para productos financieros híbridos.

Lea el caso de estudio de Deblock en inglés

5. Partners Banka — Mejora incorporada para el lanzamiento de bancos digitales

Partners Banka no tenía sistemas heredados, pero sabían que la poca claridad de las transacciones podía hacer que su nueva aplicación móvil pareciera estar inacabada desde el primer día. Por eso buscaban los mejores servicios de mejora de datos de transacciones de su clase.

Solución

Hicieron de la mejora de datos de las transacciones una parte fundamental de su estructura central. La API de Tapix se configuró desde el principio para que cada transacción mostrara el nombre del comerciante, el logotipo, la ubicación GPS y la categoría de forma clara. Esta base soporta ahora la función Chytrá bilance, que combina la categorización con funciones de asesoramiento, para que los clientes obtengan un feed comprensible y útil sin necesidad de explicaciones adicionales.

«Desde el principio, vimos los datos de transacciones mejorados como una parte central de nuestra estrategia de experiencia del usuario. El hecho de que los usuarios no pueden saber dónde pagaron socava los conceptos básicos de lo que se supone que debe proporcionar una aplicación bancaria. Mostrar los nombres de comerciantes, logotipos y agregar contexto a una transacción pueden parecer detalles, pero para nosotros, fueron de las primeras cosas que decidimos construir. Trabajar con Tapix nos ayudó a implementar esto rápidamente y a un alto nivel, algo que fue esencial durante una fase de lanzamiento tan rápida».

Lukáš Klíma, Product Owner, Partners Banka

Perspectiva

Cuando empiezas desde cero, no tienes una segunda oportunidad de generar confianza en los usuarios. Es más barato y sencillo obtener datos claros desde el principio que tener que actualizarlos después de que los clientes empiecen a preguntar: «Qué es este cargo?»

Lea sobre sus 5 prioridades antes del lanzamiento en inglés

Los patrones: 5 cosas de las que todo banco digital puede aprender

- Deje de depender de los MCC. Los datos a nivel de comerciante son el nuevo estándar mínimo.

- Tratar la mejora de datos como una infraestructura básica, no como una herramienta paralela. Afecta a la experiencia de usuario, las operaciones, las disputas y las características futuras.

- Aproveche las instrucciones de obligado cumplimiento para mejorar. Los plazos de cumplimiento justifican la actualización de los datos heredados.

- Utilice la mejora de datos histórica y en tiempo real conjuntamente. Los usuarios también le valoran por los datos antiguos.

- La confianza en los datos es la experiencia de usuario. Las fuentes de transacciones nítidas generan confianza, aumentan la puntuación neta del promotor (NPS) y reducen los tickets.

Para los equipos que trabajan en funciones relacionadas con la huella de carbono, el cumplimiento normativo, la gestión de finanzas personales (PFM) o las billeteras híbridas, la lección viene a ser la misma: los datos de transacciones nítidos y mejorados son una infraestructura silenciosa. Es aquello que permite que todo lo que viene después, desde la reducción de disputas hasta las herramientas de presupuestación, funcione sin sorpresas.