Quand les banques traitent l'enrichissement des transactions comme une réflexion a posteriori, tout ce qui est en aval se brise. Des idées de dépenses ? Génériques au mieux. L’empreinte carbone ? Approximative. Le respect des normes ? Douloureux. Des litiges ? Sans cesse. Et chaque chef de produit connaît l’effet domino : une faible confiance des données signifie des utilisateurs désengagés, un faible NPS et un taux de désabonnement plus élevé.

Les banques et les fintechs les plus intelligentes traitent désormais l'amélioration des transactions comme une infrastructure non négociable : une capacité qui touche à l'UX, aux opérations, à la conformité et même à la confiance de la marque.

Voici cinq histoires réelles qui montrent comment les banques enrichissent leurs données de transaction pour alimenter des fonctionnalités que leurs concurrents ont encore du mal à fournir.

1. Raiffeisenbank République tchèque – Déclaration de CO2 au niveau des commerçants

Comme de nombreuses banques, Raiffeisenbank a voulu donner aux clients un aperçu de l'empreinte carbone de leurs dépenses, mais la méthode typique se contente de mapper les codes MCC aux grands facteurs d'émission. L'ennui, c'est que ces catégories sont trop franches : une boutique bio haut de gamme et un supermarché discount peuvent partager le même MCC, donc l'estimation est globalement une moyenne. Cette déconnexion rend les chiffres génériques et faciles à ignorer.

Solution

Raiffeisenbank a utilisé l’Eco Track™ de Tapix en plus de son amélioration au niveau du commerçant pour obtenir des données plus détaillées. La question est : quels sont les avantages de l'utilisation d'une API d'enrichissement de données ? C’est beaucoup plus simple qu’on ne le pense. Chaque paiement n’est pas seulement associé à un code du secteur d’activités, mais à un type de commerçant spécifique, qui est associé à des facteurs d’émission plus précis qui varient selon les pays. Cela signifie qu'une transaction d'épicerie n'est plus regroupée dans une seule moyenne alimentaire au détail, mais qu'elle reflète s'il s'agissait d'un magasin biologique, d'un dépanneur ou d'une grande chaîne. La banque ajoute également un contexte local et des conseils qui aident les clients à comprendre ce qui motive leur empreinte.

« En ce qui concerne la durabilité, nous savions que compter uniquement sur le MCC ne donnait pas de résultats significatifs. C'est pourquoi nous nous sommes tournés vers Tapix, pour nous assurer que les informations que nos clients voient sont aussi précises que possible. »

Michal Putna, responsable du développement durable, Raiffeisenbank République tchèque

Perspective

Si vous proposez n’importe quel type de reporting carbone dans une banque numérique, vous ne pouvez pas compter sur le MCC seul : il est trop générique pour être crédible. L'amélioration au niveau du commerçant rend l'estimation suffisamment réaliste pour que les gens puissent réellement faire attention et changer leurs habitudes.

Lisez l’étude de cas de Raiffeisenbank en anglais

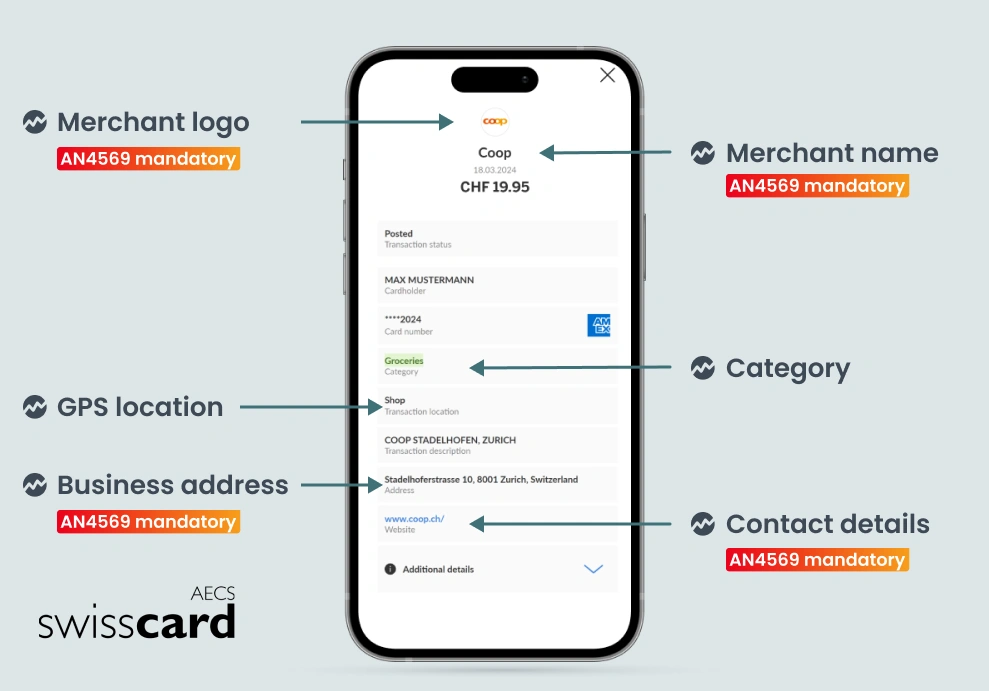

2. Swisscard – Mastercard AN4569 Conformité et Confiance UX

Lorsque Mastercard a introduit AN4569, Swisscard, comme d'autres émetteurs, a soudainement dû afficher des noms des commerçants, logos, adresses et coordonnées vérifiés pour chaque transaction par carte. Sans données cohérentes, un même commerçant pourrait apparaître sous plusieurs formes, ou avec des informations manquantes, ce qui frustre les clients et obstrue le support lorsque les gens ne reconnaissent pas les frais.

Solution

Ils devaient améliorer les données sur les transactions et ont demandé quelles solutions étaient disponibles. Au lieu de combler les lacunes une à une, Swisscard a travaillé avec Tapix pour appliquer une couche testée d'enrichissement des transactions bancaires qui standardise les informations sur les commerçants conformément à la norme AN4569. Ils sont également allés au-delà des exigences de base en ajoutant des données GPS et des balises de catégorie claires, de sorte que les utilisateurs voient plus que le simple nom légal. Ce contexte supplémentaire réduit la confusion et rend les déclarations plus claires. Le déploiement a pris trois mois, un calendrier qui aurait été irréaliste avec un correctif interne.

« En une intégration rapide de 3 mois, les données de Tapix ont atteint et dépassé les normes AN4569, améliorant ainsi l'expérience de paiement globale pour nos utilisateurs. Nous apprécions notre coopération avec Tapix car elle nous donne un accès instantané à des données commerciales mondiales précises. »

Alex Friedli, directeur des opérations chez Swisscard

Perspective

Chaque mise à jour de conformité qui touche votre flux de transactions est une occasion de supprimer les frictions récurrentes. Si les données sont cohérentes et complètes, vous passez moins de temps sur les corrections manuelles et les litiges avec les utilisateurs et vos déclarations sont par défaut plus fiables.

Lire l’étude de cas Swisscard en anglais

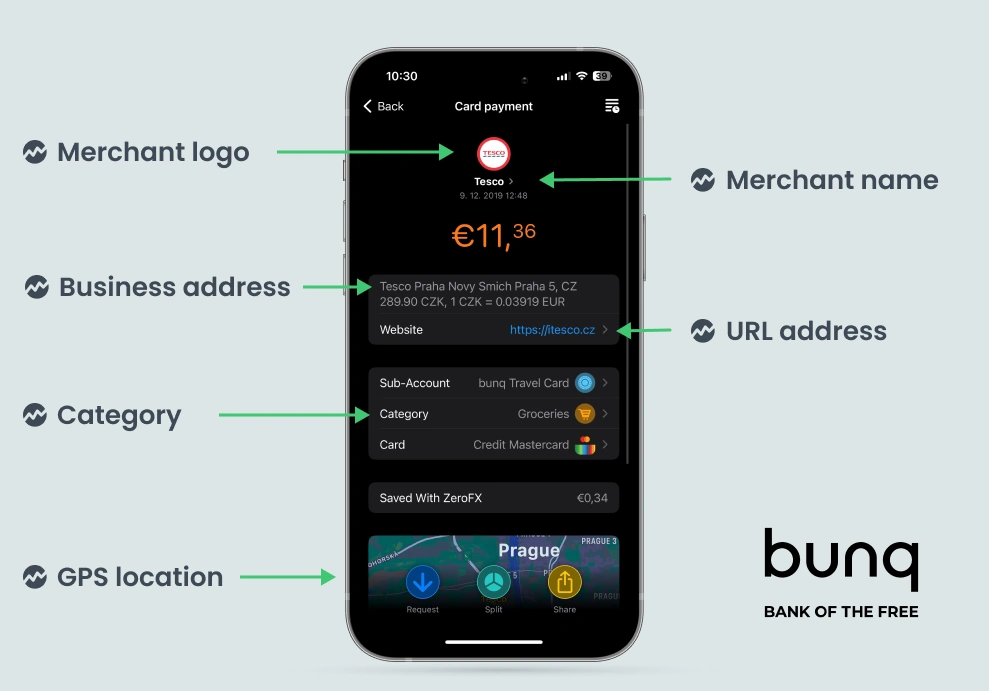

3. bunq – GFP, budgétisation, souscriptions par enrichissement des transactions bancaires

Lorsque bunq a commencé à proposer des outils de budgétisation et des informations sur les dépenses, sa base de données de commerçants était petite – environ 300 logos, entretenus manuellement, avec une catégorisation de base basée sur des règles. Cela a fonctionné pour une empreinte limitée mais, avec l'expansion à travers l'UE, c’est rapidement devenu un goulot d'étranglement. L’équipe produit ne pouvait pas lancer de nouvelles informations si elle ne pouvait pas s’assurer que les données des commerçants sous-jacentes étaient correctes et à jour. Alors, au bout d'un moment, ils se sont posé une question : Quelles solutions existe-t-il pour l'enrichissement des données de paiement ?

Solution

bunq a transmis l'amélioration des données à l'API de Tapix, qui reconnaît plus de 700 000 commerçants et auto-classe les transactions avec une précision de 99,99 %, y compris les transferts et les paiements récurrents. Cela a rendu pratique l'introduction de la section Analyses, la ventilation automatique du budget, et l’aperçu des abonnements. Ils ont également ajouté le reporting CO2 pour les clients qui veulent voir l'impact environnemental des dépenses. Parce que les mises à jour d'enrichissement s'exécutent automatiquement, bunq peut continuer à évoluer sans faire tourner plus de travail manuel de données.

« Les gens cherchent une idée claire de ce qu’ils ont dépensé et où. Il est tellement plus facile pour les gens de comprendre leurs habitudes de dépenses quand ils peuvent voir visuellement ce qui se passe. En cherchant une solution, nous avons trouvé Tapix. Ils nous ont aidés à donner aux gens un bien meilleur aperçu de leurs dépenses, et nous avons gagné une tonne de temps dans le processus. L’utilisation de Tapix nous a donné un produit de très haute qualité, en très peu de temps. » Tom Bilske, Product owner chez bunq

Perspective

L'amélioration des données est ce qui fait coller les outils budgétaires. Les outils de gestion de finances personnelles (PFM) dépendent de la qualité des données sous-jacentes. Si vous vous fiez à une petite base de données organisée manuellement, vous allez rapidement vous heurter à un mur. Une couche d'enrichissement robuste vous donne une marge de manœuvre pour vous concentrer sur le produit réel, et non sur d'interminables corrections apportées par les commerçants.

Lire l’étude de cas bunq en anglais

4. Deblock – Couverture des commerçants à grande échelle

Deblock combine un compte fiduciaire avec un portefeuille crypto non dépositaire et des cartes qui fonctionnent à l'international. Cela crée un mélange désordonné de commerçants locaux et transfrontaliers – beaucoup de petits ou nouveaux – et un processus d’amélioration interne qui n’a traité qu’environ la moitié des transactions. Souvent, les utilisateurs ne pouvaient pas savoir de qui provenaient les frais, surtout lorsqu’ils payaient à l’étranger.

Solution

Vous êtes-vous déjà demandé comment améliorer la qualité des données des transactions de paiement ? Deblock l’a fait aussi, et c’est pourquoi ils ont intégré l’API d’enrichissement cloud de Tapix, qui a fait passer la couverture des commerçants d’environ 50 % à 75 % en un mois. Ils ont également remblayé des millions de transactions plus anciennes, de sorte que l'amélioration s'est également appliquée aux dépenses passées. Même avec des volumes importants, l'enrichissement s'exécute en temps réel avec un minimum de retard, de sorte que les flux de transactions sont clairs et cohérents.

« Dans un produit qui relie la finance traditionnelle et décentralisée, vous ne voulez pas que vos utilisateurs soient perdus dans la liste des transactions. Tapix nous a aidés à offrir le genre d’expérience qui semble native : propre, rapide et facile à faire confiance. » Eugène Shulitskyi, directeur des produits Fiat, Deblock

Perspective

Lorsque vos clients dépensent au-delà des frontières (et surtout lorsque vous ajoutez des cryptographies), des données de transaction ambiguës rendent tout plus difficile à faire confiance. La clarté du commerçant n’est pas une « belle touche UX », c’est une hygiène de base pour les produits financiers hybrides.

Lire l'étude de cas Deblock en anglais

5. Banque Partners – Enrichissement intégré pour le lancement de la banque numérique

La banque Partners n’avait pas de systèmes hérités, mais ils savaient qu’une mauvaise clarté des transactions pouvait faire sentir que leur nouvelle application mobile était inachevée au premier jour. C’est pourquoi ils cherchaient des services d’enrichissement de données transactionnelles de premier ordre.

Solution

Ils ont intégré l'enrichissement des transactions dans leur construction de base. L’API de Tapix a été configurée tôt afin que chaque transaction affiche un nom de commerçant, un logo, une localisation GPS et une catégorie propres dès le départ. Cette fondation soutient désormais Bilan intelligent, qui combine la catégorisation avec des fonctionnalités de conseil afin que les clients obtiennent un flux compréhensible et utile sans avoir besoin d’explications supplémentaires.

« Dès le départ, nous avons considéré l’amélioration des données de transaction comme un élément central de notre stratégie UX. Si les utilisateurs ne savent pas où ils ont payé, cela sape les bases de ce qu’une application bancaire est censée fournir. Afficher les noms des commerçants, les logos et ajouter du contexte à une transaction peuvent sembler de petites choses, mais pour nous, ce sont parmi les premières choses que nous avons décidé de construire. Travailler avec Tapix nous a aidés à mettre cela en œuvre rapidement et à un niveau élevé, ce qui était essentiel pendant une phase de lancement aussi rapide. »

Lukáš Klíma, Product Owner, banque Partners

Perspective

Lorsque vous repartez à zéro, vous n’avez pas une seconde chance de renforcer la confiance des utilisateurs. Une bonne clarté des données est moins coûteuse et plus simple à obtenir directement à l'avance que de mettre à niveau après que les clients ont commencé à demander, « Quel est ce paiement ? »

Lisez leurs 5 priorités avant le lancement en anglais

Les motifs : 5 choses que chaque banque numérique peut apprendre de cet article

- Arrêtez de dépendre des MCC. Les données au niveau du commerçant sont la nouvelle norme minimale.

- Traitez l'enrichissement comme une infrastructure de base, pas comme un outil secondaire. Il affecte l'UX, les opérations, les litiges et les fonctionnalités futures.

- Tirez parti des mandats pour faire mieux. Les délais de conformité justifient la mise à niveau des données historiques.

- Utilisez ensemble l'enrichissement historique et en temps réel. Les utilisateurs vous jugent aussi sur les données anciennes.

- L’UX, c’est la confiance dans les données. Des flux de transactions propres renforcent la confiance, stimulent les NPS et réduisent les tickets.

Pour les équipes travaillant sur les fonctionnalités d’empreinte carbone, la conformité réglementaire, la GFP ou les portefeuilles hybrides, la leçon à tirer est la même : des données de transaction propres et enrichies sont une infrastructure silencieuse. C’est ce qui permet à tout ce qui est en aval (de la réduction des différends aux outils budgétaires) de fonctionner sans surprise.