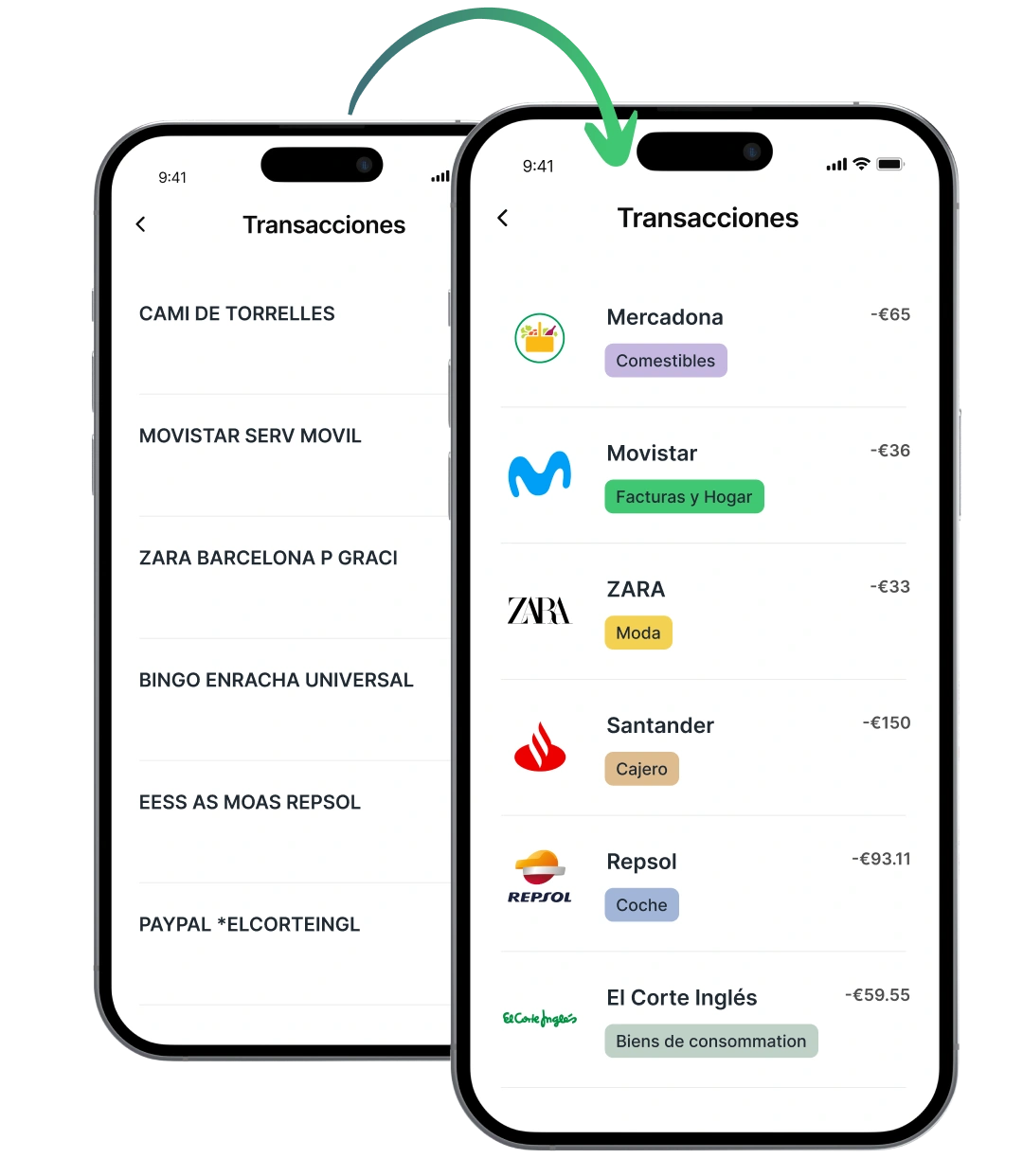

Está navegando por la aplicación de su banco, tratando de recordar cuál fue ese cargo de 33 euros. La línea dice “ESO PETROL TURDA DEP”. ¿Quizás aquel almuerzo? ¿Un coche compartido? ¿Alguien le ha clonado su tarjeta? Ni idea. Lo busca en Google. Eventualmente, se das por vencido, o lo que es peor, llama al servicio al cliente.

Imagine la misma acusación, pero con una línea que diga: “ESSO Petrol Station”, con un logotipo que le resulta familiar al lado, el mismo lugar en el que ha estado repostando cada mes de camino al trabajo. Misterio resuelto. Sin pánico, sin esperas para ser atendido en el call center, sin adivinanzas.

Este pequeño cambio, pasar de una cadena de comerciantes caótica a un nombre claro y un logotipo reconocible, podría parecer pequeño y puramente cosmético, pero es un cambio fundamental en la forma en que los bancos y las empresas de tecnología financiera comunican valor, crean confianza y mantienen contentos a los usuarios. Sin embargo, el nombre del comerciante y el logotipo del comerciante, dos piezas importantes del rompecabezas, continúan estando enormemente infravalorados en el ecosistema financiero. Vamos a explicarlo.

¿Qué es la mejora de datos de transacciones? ¡Obtenga más información con nuestra análisis en profundidad!

¿Qué es el Nombre Comercial y el Logotipo?

En banca digital, hablamos mucho de “experiencia de cliente”. Hablamos de IA, personalización, aplicaciones más inteligentes y flujos libres de problemas. Pero no es posible hacer magia con datos desordenados. Si no sabes a quién ha pagado tu cliente, cuánto y por qué, todo lo demás se resiente, hablando claro.

Ahí es donde entran en acción los datos del nombre del comerciante y el logotipo. Estos dos puntos de datos aparentemente básicos pueden cambiar la forma en que los usuarios interactúan con su dinero. Proveedores como Tapix ofrecen esta clarividencia a través de una mejora de datos en las transacciones que ayuda a los bancos y las empresas de tecnología financiera a limpiar el desastre entre bastidores. Es un embrollo, es complejo. Pero debe hacerse.

Pero antes de entrar en eso, hablemos de por qué existe el desastre en primer lugar.

El Punto Ciego de los Datos del que Nadie Habla

Seamos honestos, los datos de transacciones sin filtrar son un desastre. IDs de terminales, cadenas crítpicas de comerciantes, códigos MCC obsoletos, todo se va acumulando. El resultado podría ser una cosa así:

- POS 672839*SQ*SWEETHOUSEFNB1

- E-311-VNS-SG FOOD 0973829201

- AMZN MKTPLACE PMTS AMZN.COM/BILLWA

Como poco, bonito no es. Pero lo peor de todo es que son incomprensibles.

La mayoría de los usuarios no entienden lo que significa “SQ*” (sistema Square POS), o que no es del todo un comerciante. O que “VNS-SG FOOD” es un descriptor genérico colocado en cientos de vendedores de alimentos en todo el mundo. ¿Y la cadena de Amazon? Buena suerte averiguando el orden en el que va. ¿Pero, entonces, por qué sucede?

Porque los mensajes de transacciones están diseñados para máquinas, no para personas, y los crean los propios comerciantes. Son generados por terminales de punto de venta, pasarelas de pago y compradores, no por vendedores o diseñadores de UX. El objetivo es completar el pago, no hacer que se vea bien después.

Y sin embargo, cada aplicación bancaria orientada al usuario, ya sea un banco global, un neobanco en crecimiento o una empresa de tecnología financiera, presenta más una modelo en bruto que un reflejo fiel de las transacciones de los usuarios. Y eso es un problema. Los usuarios no quieren decodificar transacciones. Lo único que quieren es saber qué han comprado. Y ahí es donde los nombres y logotipos enriquecidos de los comerciantes finalmente ponen cara a los datos.

Nombre del Comerciante: La Marca en Primer Lugar

En banca, el “nombre del comerciante” parece simple a primera vista. Pero es solo el comercio en el que hizo el pago, ¿verdad? No del todo. Hay todo un mundo de diferencia entre el punto de datos bruto del comerciante que llega a través de una red de pago y un nombre de comerciante limpio y orientado al usuario que realmente tiene sentido y está correctamente conectado a otros puntos de datos. Esto es lo que queremos decir:

Un nombre comercial limpio no solo es más fácil de leer, sino que también es más fácil de procesar. En términos de ciencia cognitiva, esto reduce la “carga cognitiva”. En lugar de que el cerebro trabaje para decodificar lo que IYZICO podría querer decir, el usuario solo ve “Cargador Tesla”. Comprensión instantánea.

Con proveedores como Tapix, también puede ir más allá, desde marcas como Zara hasta identificación de nivel de tienda con submarcas como Zara Home, brindando a los usuarios aún más claridad. Además, obtiene más puntos de datos conectados por el mismo precio: ubicación GPS, números de teléfono, dirección URL, etc.

Y cuanto menos tenga que adivinar el usuario, más confía en el producto.

El Logotipo del Comerciante: Mostrar es Decir

Las personas son criaturas visuales. Reconocemos las marcas a primera vista mucho antes de leer sus nombres. Piensa en cómo navega por su teléfono. Iconos de Instagram, pines de Google Maps, miniaturas de Netflix: todos dependen de una cosa: logotipos que sean reconocibles.

Si el nombre del comerciante es la voz de la transacción, el logotipo es su cara. Y a veces, esa cara dice más de lo que podrían decir las palabras.

Imagine esto: está desplazándose por el historial de transacciones y encuentra el logotipo verde de Starbucks. Sabe lo que es. ¿Ve el icono de Uber? Ah sí, el viaje a casa del viernes pasado. No hay estrés. Sin necesidad de ir pulsando una capa tras otra con detalles de transacciones.

Ahora imagine la misma lista, pero con solo texto en bruto y códigos de comerciante aleatorios. Todo lleva mucho más tiempo. Dudará más. Y la experiencia se siente más fría, más estéril. ¿Y esa vacilación? Se va acumulando. Es lo que desactiva a los usuarios del uso de la aplicación nativa de su banco y los empuja hacia alternativas de empresas de tecnología financiera más elegantes e inteligentes. Neobancos modernos como Revolut o bunq que realmente le muestran las cosas.

¿Y sabe cuál es la mejor parte? Los usuarios ahora solo esperan esto. La generación Z ha crecido con interfaces de usuarios basadas en iconos. Están acostumbrados a los atajos visuales. Si su aplicación no tiene logotipos, parece que es de otra época.

¿Cómo Usan Esto los Bancos y las Empresas de Tecnología Financiera?

Individualmente, los nombres y logotipos de los comerciantes son poderosos. ¿Y combinados? Son mágicos. Los mismos dos puntos de datos, un nombre comercial limpio y un logotipo, significan cosas completamente diferentes dependiendo de quién los esté usando. Para las aplicaciones, es una superpotencia en experiencia de usuario. Para los bancos, es una herramienta de prevención del fraude. ¿Y para los más listos? Es ambas cosas y más.

Echemos un vistazo más de cerca a cómo los diferentes actores de la banca y las empresas de tecnología financiera están poniendo estos datos a trabajar en la vida real.

Neobancos

Los bancos retadores no tienen una infraestructura heredada rica. Lo que tienen es obsesión por los usuarios, y saben que los usuarios de hoy esperan claridad desde el primer día. Bancos como Monzo, Revolut y bunq han hecho que la presentación de transacciones claras y enriquecidas constituya una parte central de su producto. Si alguna vez ha usado una de estas aplicaciones, se habrá dado cuenta cómo su feed se lee como un diario financiero. Eso es funcional. Estos bancos no solo enumeran transacciones. Están ayudando a los usuarios a entender su dinero.

Además, les ayuda a reducir la fricción para los nuevos usuarios. Cuando alguien cambia a Monzo o bunq, no se enfrenta a una pared de cuerdas confusas. Son recibidos por una interfaz limpia y de marca que hace que la banca se sienta como navegar por una aplicación familiar, no decodificar una declaración de impuestos. Por ejemplo, gracias a Tapix, bunq pasó de 300 a 17.000 logotipos y se mantuvo al día con la demanda de claridad visual de la generación Z.

Aplicaciones Para la Gestión de las Finanzas Personales

Aplicaciones como Emma, Money Dashboard, YNAB o Spendee se basan en una promesa central: “Te ayudaremos a dar sentido a tus gastos”. Pero esa promesa se desmorona rápidamente si cada tercera transacción se ve así: B2B PRIME*OK8ST8II5

En cambio, lo que las aplicaciones para la gestión de finanzas personales necesitan y de lo que dependen es claridad. No solo en las categorías (“Alimentos y bebidas” vs “Compras”), sino en el contexto de la marca.

Imagínese elaborar un presupuesto sin saber si un cargo de 24,70 euros se ha destinado a un restaurante o un coche compartido. Es el tipo de fricción que lleva a la gente a abandonar la aplicación por completo. Las aplicaciones de gestión de finanzas personales que utilizan nombres y logotipos comerciales enriquecidos pueden ofrecer características únicas como seguimiento de gastos por marca, reconocimiento de suscripción recurrente o alertas inteligentes.

Vinculando a comerciantes reales a identidades de marca reales, las aplicaciones de gestión de finanzas personales finalmente pueden cumplir con su puntal de valor central: la claridad financiera. Una vez estandarizados los datos a nivel comercial, se desbloquean funciones completamente nuevas, como la detección automática de suscripciones, información basada en el comercio e iniciativas de ahorro personalizados. Teniendo en cuenta que muchas aplicaciones de gestión de finanzas personales trabajan con datos bancarios abiertos y concentran más cuentas en una sola, este pequeño cambio sirve para poner orden en el caos.

Bancos tradicionales

Las instituciones financieras tradicionales con sistemas heredados y décadas de infraestructura también se están poniendo al día rápidamente. Bancos europeos como Raiffeisenbank, Deutsche Bank y BNP Paribas se enfrentan a un desafío único: equilibrar décadas de confianza del cliente con la creciente demanda de servicios digitales de primer orden.

Hoy en día, incluso un granjero de 58 años espera la misma experiencia bancaria intuitiva que su nieto de 19 años obtiene en Revolut. Eso significa nombres comerciales claros, logotipos reconocibles y una categoría clara.

.png)

Raiffeisenbank, por ejemplo, ha estado implementando una experiencia de usuario mejorada en su aplicación móvil y banca por Internet en la República Checa. Han ido integrando gradualmente datos cada vez más mejorados entre bastidores: descripciones de transacciones más claras, mejor categorización y metadatos de comerciantes más estructurados. Partners Banka también hicieron de la categorización adecuada una prioridad clave de la pila tecnológica desde el primer día, reconociendo la importancia de disponer de unas transacciones claras y fácilmente comprensibles.

Así que lo que los bancos tradicionales están haciendo con más frecuencia ahora es utilizar API modernas de proveedores como Tapix que parten de la infraestructura ya existente. Solo alimentan los datos de las transacciones y obtienen resultados limpios y estructurados: nombre del comerciante y logotipo, categoría, pasarelas de pago, números de teléfono y más.

Los bancos pueden modernizar sus interfaces, ya sean para móviles, web, los estados de cuenta, sin una revisión completa del backend.

La incorporación de nombres y logotipos de comerciantes precisos en los datos de transacciones puede parecer algo menor, pero mejora significativamente la experiencia del usuario, genera confianza y agiliza las operaciones.

Para obtener más detalles sobre cómo estas soluciones de mejora de datos pueden ayudar a su banco, explore las ofertas de Tapix.