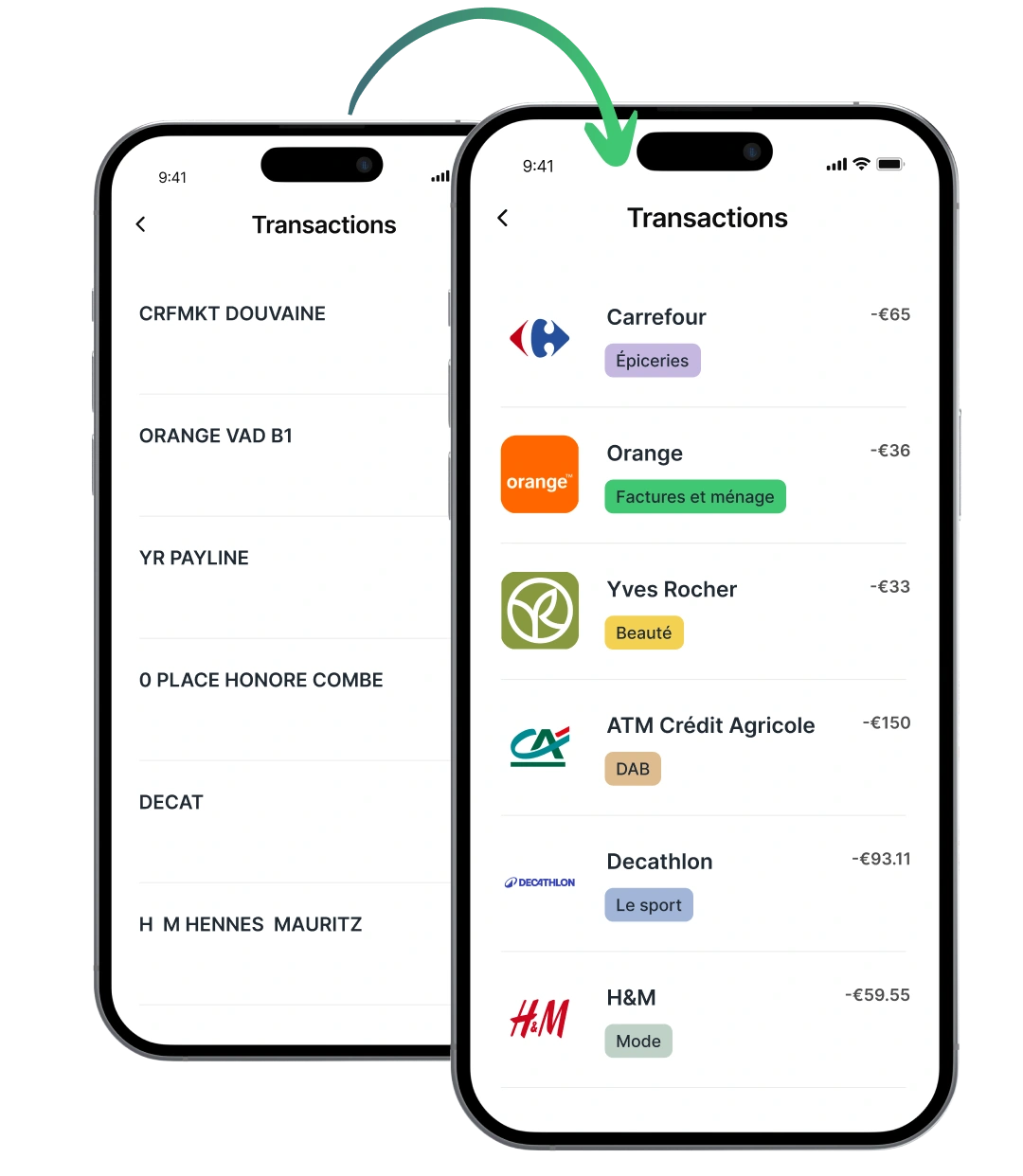

Vous faites défiler votre application bancaire, en essayant de vous rappeler ce qu’était cette facture de 33 $. La ligne indique « ESO ESSENCE TURDA DEP ». C'était le déjeuner ? Un covoiturage ? Quelqu'un a cloné votre carte ? Vous cliquez. Vous cherchez sur Google. Finalement, vous renoncez, ou pire, vous appelez le service client.

Imaginez le même paiement avec l’information suivante : « Station-service ESSO », avec un logo familier à côté : l’endroit même où vous avez fait le plein d'essence chaque mois sur le chemin du travail. Mystère résolu. Pas de panique, pas de file d'attente au centre d'appels, pas de devinettes.

Ce minuscule changement (de chaotique chaîne marchande à nom clair et logo reconnaissable) peut sembler petit et cosmétique, mais c'est un changement fondamental dans la façon dont les banques et les fintechs communiquent la valeur, renforcent la confiance et rendent les utilisateurs heureux. Et pourtant, le nom commercial et le logo du marchand, deux pièces importantes du puzzle, sont encore massivement sous-évalués dans l'écosystème financier. Expliquons-nous.

Qu’est-ce que l’enrichissement des données de transaction ?

En savoir plus avec notre analyse approfondie !

Qu'est-ce que le Nom du Marchand et le Logo ?

On parle beaucoup d’« expérience utilisateur » dans la banque numérique. Par exemple à propos de l'IA, de la personnalisation, des applications plus intelligentes et des flux fluides. Mais vous ne pouvez pas faire de miracles avec des données désordonnées. Si vous ne savez pas qui votre client a payé, combien, et pourquoi (pour parler vrai) tout le reste coince.

C’est là que les données du nom du marchand et du logo entrent en jeu. Ces deux données apparemment basiques peuvent changer la façon dont les utilisateurs interagissent avec leur argent. Des fournisseurs comme Tapix offrent cette clarté, grâce à l'enrichissement des transactions qui aide les banques et les fintechs à nettoyer le désordre en coulisses. C’est pénible, c’est complexe. Mais il faut le faire.

Mais avant d’aborder cela, parlons de pourquoi le désordre existe en premier lieu.

L'angle mort des Données Dont Personne Ne Parle

Soyons honnêtes, les données brutes des transactions sont en quelque sorte catastrophiques. Identifiants de terminal, chaînes marchandes cryptiques, codes MCC obsolètes... tout s'empile. Voici à quoi cela pourrait ressembler :

- POS 672839*SQ*SWEETHOUSEFNB1

- E-311-VNS-SG FOOD 0973829201

- AMZN MKTPLACE PMTS AMZN.COM/BILLWA

Au mieux, c’est laid. Au pire, c’est incompréhensible.

La plupart des utilisateurs ne comprennent pas ce que signifie « SQ* » (système Square POS), ou qu’il ne s’agit pas d’un commerçant tout court. Ou que « VNS-SG FOOD » est un descripteur générique mis sur des centaines de vendeurs de produits alimentaires à travers le monde. Et la partie sur Amazon ? Bonne chance pour savoir de quel commande il s'agissait. Alors pourquoi cela arrive-t-il ?

Parce que les messages de transaction sont conçus pour les machines, pas pour les personnes, et sont faits par les marchands eux-mêmes. Ils sont générés par des terminaux de point de vente, des passerelles de paiement et des acquéreurs, et non par des marketeurs ou des designers UX. L'objectif est de compléter le paiement, pas de le rendre beau par la suite.

Et pourtant, chaque application bancaire face à l'utilisateur, qu'il s'agisse d'une banque mondiale, d'une néobanque en pleine expansion ou d'une fintech, présente plus une maquette brute qu'un véritable reflet des transactions des utilisateurs. C’est un problème. Les utilisateurs ne veulent pas décoder les transactions. Ils veulent juste savoir ce qu'ils ont acheté. Et c’est là que les noms et logos enrichis des marchands donnent enfin un visage aux données.

Nom du Marchand: La Marque Avant Tout

En banque, le « nom du marchand » semble simple à première vue. C’est juste le business que vous avez payé, non ? Pas tout à fait. Il y a un monde de différence entre le point de données marchand brut qui provient d'un réseau de paiement et un nom marchand propre, orienté vers l'utilisateur, qui a réellement du sens et qui est connecté à d'autres points de données correctement. Voici ce que nous voulons dire :

Un nom de marchand précis n’est pas seulement plus facile à lire, il est plus facile à traiter. En termes de sciences cognitives, cela réduit la « charge cognitive ». Au lieu de faire travailler son cerveau à décoder ce que IYZICO pourrait représenter, l'utilisateur voit juste « Tesla Charger ». Il comprend instantanément.

Avec des fournisseurs comme Tapix, vous pouvez également aller plus loin : des marques comme Zara à l'identification au niveau des magasins avec des sous-marques comme Zara Home, ce qui donne aux utilisateurs encore plus de clarté. De plus, vous obtenez plus de points de données connectés pour le même prix : localisation GPS, numéros de téléphone, adresse URL, vous voyez le genre.

Et quand les utilisateurs n’ont pas à deviner, ils font davantage confiance au produit.

Logo du Marchand: Montrer, C'est Raconter

Les gens sont des créatures visuelles. Nous reconnaissons les marques au premier regard bien avant de lire leurs noms. Pensez à la façon dont vous naviguez sur votre téléphone. Icônes Instagram, épingles Google Maps, vignettes Netflix... tout repose sur une chose : des logos reconnaissables.

Si le nom du marchand est la voix de la transaction, le logo est son visage. Et parfois, ce visage en dit plus que des mots.

Imaginez ceci : vous faites défiler l’historique de vos transactions et vous repérez le logo vert familier de Starbucks. Vous savez ce que c'était. Vous voyez l'icône Uber ? Ah, ce retour à la maison vendredi dernier. Pas de stress. Pas besoin de lire les lignes de détails de la transaction.

Imaginez maintenant la même liste avec du texte brut et des codes marchands aléatoires. Tout prend plus de temps. Vous hésitez plus. Et l'expérience semble plus froide, plus stérile. Cette hésitation ? C’est la goutte de trop. C’est ce qui incite les utilisateurs à quitter l’application native de leur banque et les pousse vers des alternatives fintech plus épurées et plus intelligentes. Des néobanques modernes comme Revolut ou bunq qui vous montrent des choses.

Et le meilleur ? Les utilisateurs attendent ça désormais. La génération Z grandit avec des interfaces utilisateur basées sur des icônes. Ils sont habitués aux raccourcis visuels. Si votre application n’a pas de logos, vous avez l’impression qu’elle date d’une autre époque.

Comment les Banques et les Fintechs Utilisent-Elles Cela?

Individuellement,les noms et logos des marchands sont puissants.

Individuellement, les noms et logos des marchands sont puissants. Ensemble ? Ils sont magiques. Les deux mêmes points de données (un nom propre de marchand et un logo) signifient des choses complètement différentes selon qui les utilise. Pour les applications, c’est un superpouvoir UX. Pour les banques, c’est un outil de prévention de la fraude. Pour les plus intelligents ? C’est les deux et plus encore.

Voyons de plus près comment les différents acteurs de la banque et de la fintech utilisent ces données dans la vie réelle.

Néobanques

Les banques plus petites n’ont pas d’infrastructures historiques riches. Ce qu'elles ont, c'est une obsession pour les utilisateurs : et elles savent que les utilisateurs d'aujourd'hui attendent de la clarté dès le premier jour. Des banques comme Monzo, Revolut et bunq en ont fait un élément central de leur produit pour afficher des transactions claires et enrichies. Si vous avez déjà utilisé une de ces applications, vous avez remarqué comment votre flux se lit comme un journal financier. C’est fonctionnel. Ces banques ne font pas que coter des transactions. Elles aident les utilisateurs à comprendre leur argent.

En outre, cela les aide à réduire les obstacles pour les nouveaux utilisateurs. Quand quelqu’un passe à Monzo ou à bunq, il ne se heurte pas à un mur de données confuses. Les clients sont accueillis par une interface épurée et avant-gardiste qui donne à la banque l'impression de naviguer dans une application familière, et non de décoder une déclaration de revenus. Par exemple, grâce à Tapix, bunq est passé de 300 à 17 000 logos et a répondu à la demande de clarté visuelle de la génération Z.

Applications de Gestion Des Finances Personnelles

Des applications comme Emma, Money Dashboard, YNAB ou Spendee sont construites autour d'une promesse essentielle : « Nous vous aiderons à donner du sens à vos dépenses. » Mais cette promesse s'effondre rapidement si une transaction sur trois ressemble à ceci : B2B PRIME*OK8ST8II5

Au lieu de cela, ce dont les PFM ont besoin et dépendent, c'est de clarté. Pas seulement dans les catégories (« Nourriture et boissons » ou « Shopping »), mais dans le contexte de la marque.

Imaginez établir un budget sans savoir si des frais de 24,70 $ sont allés à un restaurant ou à un covoiturage. C’est le genre d’obstacles qui conduit les gens à abandonner complètement l’application. Les PFM qui utilisent des noms et logos de marchands enrichis peuvent offrir des fonctionnalités uniques comme le suivi des dépenses par marque, la reconnaissance récurrente des abonnements ou les alertes intelligentes.

En liant les vrais commerçants aux identités de marque réelles, les PFM peuvent enfin livrer leur pilier de valeur : la clarté financière. Une fois que les données au niveau marchand sont standardisées, elles libèrent de toutes nouvelles fonctionnalités, comme la détection automatique des abonnements, des informations basées sur les marchands et des incitations personnalisées à l'épargne. Considérant que beaucoup de PFM travaillent avec des données bancaires ouvertes et connectent plus de comptes en un seul, ce petit changement nettoie tout un tas de désordre.

Banques traditionnelles

Les institutions financières traditionnelles dotées de systèmes hérités et de décennies d'infrastructures rattrapent également leur retard rapidement. Les banques européennes comme Raiffeisenbank, Deutsche Bank et BNP Paribas ont un défi unique à relever : concilier des décennies de confiance des clients avec la demande croissante de services digitaux d'abord.

Aujourd'hui, même un agriculteur de 58 ans s'attend à la même expérience bancaire intuitive que son petit-fils de 19 ans sur Revolut. Cela signifie des noms de commerçants clairs, des logos reconnaissables et une clarté des catégories.

.png)

Raiffeisenbank, par exemple, a déployé un UX amélioré dans son application mobile et ses services bancaires sur Internet en République tchèque. La banque intègre progressivement des données plus enrichies en coulisses : descriptions de transactions plus claires, meilleure catégorisation et métadonnées marchandes plus structurées. Partners Banka a également fait de la catégorisation appropriée une priorité clé de la pile technologique dès le premier jour, reconnaissant l’importance de transactions claires et facilement compréhensibles.

Ce que font donc plus souvent les banques traditionnelles, c'est ajouter les API modernes de fournisseurs comme Tapix qui se trouvent au-dessus de l'infrastructure existante. Elles se contentent d'alimenter les données de transaction et d'obtenir des résultats propres et structurés : nom et logo du marchand, catégorie, passerelles de paiement, numéros de téléphone et plus encore.

Les banques peuvent moderniser leurs interfaces (mobile, web, relevés) sans refonte complète du backend.

Intégrer des noms et logos de marchands précis dans les données de transaction peut sembler mineur, mais cela améliore considérablement l'expérience utilisateur, renforce la confiance et rationalise les opérations.

Pour plus de détails sur les avantages que ces solutions peuvent apporter à votre banque, consultez les offres de Tapix.