Ça commence souvent petit. Un client transfère de l'argent sur son compte Skrill – rien d'anormal. Juste une simple transaction dans le contexte d'une journée bancaire autrement calme. Mais quelques heures plus tard, ce même paiement est acheminé dans un casino en ligne, masqué par un code de catégorie de commerçant générique. En surface ? Innocent. En coulisses ? Risque potentiel.

Qu’est-ce que Skrill ?

Skrill est une plateforme de paiement et de portefeuille numérique utilisée pour les transferts d'argent en ligne, les achats et les dépôts vers des sites de jeux. Bien qu'il s'agisse d'un service financier légitime, Skrill est couramment utilisé par les clients pour alimenter des comptes de paris en ligne, ce qui en fait un intermédiaire clé dans les transactions de jeu. Comme elle opère dans le cadre du vaste MCC 6012, les systèmes bancaires traditionnels ne détectent souvent pas son lien avec l'activité de jeu.

Pour les banques, il est temps de se concentrer sur l’aspect humain du jeu, et non simplement transactionnel. Repérer le comportement de jeu consiste à comprendre l'histoire derrière la transaction et à offrir un meilleur soutien avant que les choses ne dégénèrent. C’est pourquoi les institutions financières doivent aller au-delà des méthodes de classification dépassées et rechercher des techniques d’enrichissement avancées.

Tapix aide les banques à détecter plus précisément les comportements de jeu en enrichissant les transactions au-delà du MCC 7995 et d'autres codes trop larges. En résolvant l'identité réelle du commerçant, les intermédiaires de paiement (par ex. portefeuilles ou passerelles) et les modèles de contexte de transaction. Tapix réduit les faux positifs (comme les dépenses de jeu mal étiquetées) tout en augmentant la confiance dans ce qui est l'activité liée au jeu. Cette même couche enrichie peut alors alimenter des signaux de notation et des informations comportementales plus intelligents, afin que les banques puissent soutenir leurs clients de manière proactive sans stratégies de blocage brutales.

Le défi de la détection des jeux de hasard

Les MCC sont des numéros à quatre chiffres que les commerçants utilisent pour classer leurs principales activités commerciales. Bien que de nombreuses transactions liées au jeu soient classées dans la catégorie MCC 7995 (paris, y compris les billets de loterie, les jetons de jeu de casino, les paris hors piste et les paris sur les pistes de course), ce système présente des limites notables. Il a été conçu pour les commissions d'interchange, pas pour la catégorisation. Les lacunes comprennent :

- Utilisation alternative de MCC : Les commerçants peuvent s'inscrire sous différents MCC pour éviter la pénalité associée aux activités de jeu. Par exemple, une plateforme de jeu peut utiliser le MCC 7994 (Arcades de jeux vidéo) pour masquer sa véritable nature.

- Portefeuilles électroniques et portes de paiement : Les transactions traitées par le biais de portefeuilles électroniques comme Skrill ou Neteller apparaissent souvent sous la rubrique MCC 6012 (Institutions financières – Marchandises et services), ce qui rend difficile l’identification de l’activité de jeu sous-jacente.

- Plateformes de cryptomonnaie : Certains sites de jeu acceptent les dépôts en cryptomonnaie, qui peuvent être traités par le biais d'échanges classés dans la catégorie MCC 6051 (Institutions non financières – devises étrangères, mandats). Cette voie indirecte complique encore les efforts de détection.

Le saviez-vous ?

Selon l'étude BIT 2023, 60 % des joueurs en ligne déposent des fonds à partir d'un seul compte bancaire, ce qui signifie que même les comportements de jeu à petite échelle peuvent s'accumuler et passer inaperçus aux banques qui manquent de données précises.

Le plus grand problème pour repérer ces transactions est ce qui se passe si elles passent inaperçues. Une activité de jeu régulière peut signaler une détresse financière, affecter la fiabilité et influencer la décision d’une banque d’accorder un crédit ou d’offrir des services financiers de qualité supérieure. Pour les institutions financières, ces lacunes dans la détection entraînent deux risques majeurs : les faux positifs et les faux négatifs.

Signaler les transactions légitimes comme des jeux de hasard peut frustrer les clients et créer des restrictions inutiles, tandis que ne pas détecter les transactions de jeu réelles expose les banques à des violations de la réglementation et à un risque financier accru. Mais au lieu de diaboliser le jeu ou de l’arrêter purement et simplement, les banques devraient aider leurs clients à gérer leur comportement de manière à ne pas les exposer à des risques financiers ou émotionnels. Cela commence par les données.

Une nouvelle approche : l’enrichissement des données de transaction

Au lieu de se concentrer uniquement sur les MCC, l'enrichissement des transactions utilise l'IA et l'analyse comportementale pour creuser davantage. Il croise les noms des commerçants, les modes de paiement, les habitudes de temps de la journée et les comportements historiques. Au fil du temps, il apprend à identifier le « où » et le « pourquoi » de chaque transaction.

Reprenez notre exemple Skrill. Un transfert ne signifie pas grand-chose. Mais si un client utilise régulièrement Skrill avant des pics de dépenses nocturnes – et que ces fonds correspondent aux empreintes digitales connues des vendeurs de jeux – les banques peuvent signaler ce modèle comme potentiellement risqué. C’est une question de sensibilisation. Cela aide les banques à fournir un soutien là où il est nécessaire, et tout aussi important, à éviter d’aller trop loin là où il ne l’est pas.

Pourquoi ? Parce que ce n’est pas toujours du jeu. Vous ne voulez pas dire à un client que son abonnement à un jeu MMO paraît suspect. Et pourtant, cela arrive lorsque les banques se fient uniquement aux codes MCC comme 7995. Ce code unique est utilisé à la fois pour les sites de jeux d'argent et les jeux vidéo à contenu payant ou les fonctionnalités sportives fantaisistes.

Voici ce qui cause ce désordre :

- Un joueur s'abonnant à World of Warcraft pourrait être signalé

- Quelqu'un achetant des points FIFA Ultimate Team pourrait être pris dans un faux positif

- Même un joueur occasionnel sur une plate-forme de sport fantaisiste pourrait être qualifié de joueur à haut risque

C’est une recette pour le baratin des clients. Les données enrichies réduisent ce risque en adaptant les commerçants et le contexte. Il voit quand un paiement va à un serveur de jeu en ligne et pas un site de paris crypto-soutenu. Cela signifie moins de drapeaux embarrassants et des expériences client plus informées et plus confiantes.

Que devraient faire les banques ?

Elles pourraient bloquer toutes les transactions suspectes – mais soyons honnêtes, cela se retourne souvent contre eux. Les clients trouvent des solutions de contournement. Ou pire, ils partent pour les fintechs ayant moins de restrictions. L'enrichissement permet plutôt aux banques d'adopter une approche plus collaborative.

Le saviez-vous?

Une étude de BIT a révélé que l’ajout de limites de dépenses au lieu de blocs augmentait l’utilisation des outils de gestion des jeux de hasard de 6 à 11 %.

Des banques britanniques comme Monzo, Starling et HSBC le font déjà. Elles ont mis en œuvre des blocs de jeu optionnels, des délais de réactivation de 48 heures et des coups de pouce budgétaires, tous conçus pour responsabiliser les utilisateurs, pas pour les punir. Avec Monzo par exemple, près de 100 000 personnes l'ont utilisé en 2023 et ont bloqué plus de 200 000 tentatives de transactions de jeu.

Conformité avec la compassion

Parlons réglementation. Les banques ont la responsabilité de respecter les lois sur la lutte contre le blanchiment de capitaux et le financement du terrorisme. Et le jeu est souvent signalé comme une activité à haut risque dans ces contextes.

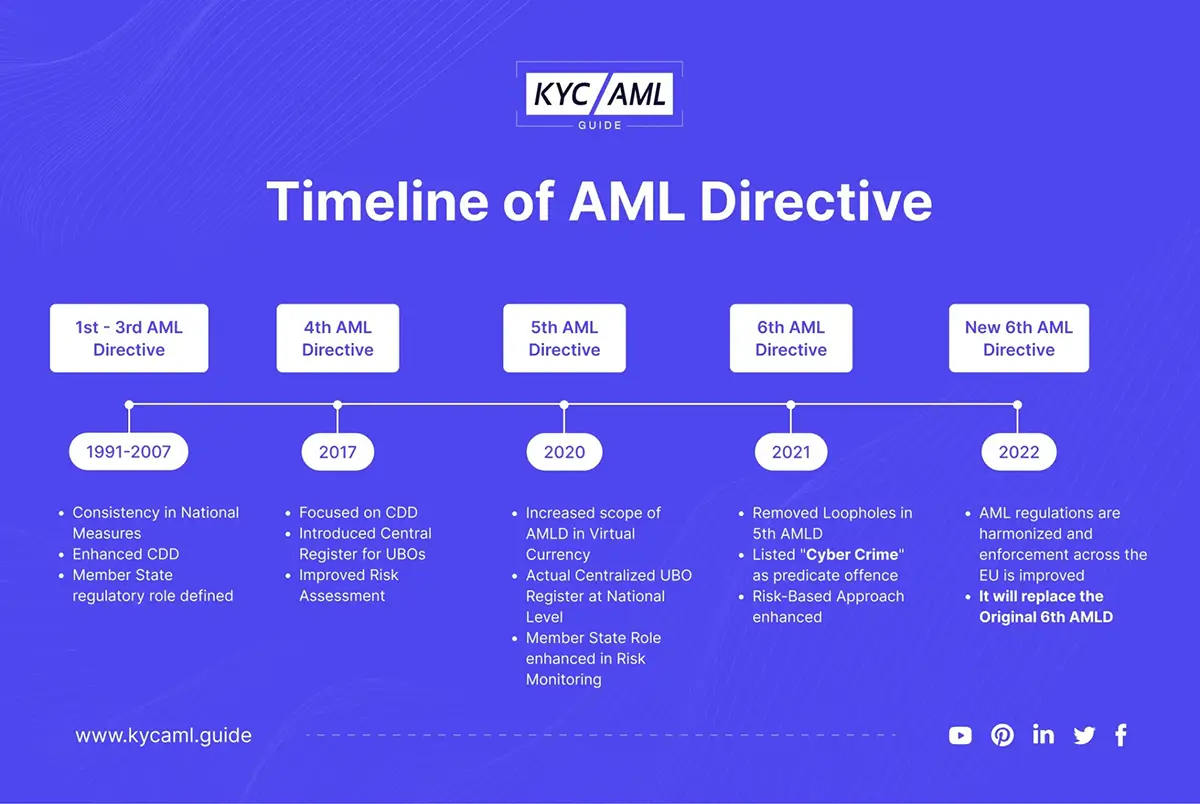

De 2018 à 2024, toutes les nouvelles directives européennes (telles que la sixième directive anti-blanchiment d’argent, le règlement sur les marchés des crypto-actifs et le livret unique de lutte contre la corruption dans l’UE) ont appelé à un contrôle encore plus strict des paiements numériques, en particulier les crypto-monnaies, les portefeuilles électroniques et les transferts transfrontaliers. Cela signifie un contrôle plus strict des types de commerçants, des normes plus strictes pour identifier l'objectif des fonds et des amendes plus élevées pour laisser passer de l'argent sans être détecté.

Des données de transaction enrichies aident les banques à répondre à ces demandes, sans s'aliéner les utilisateurs. Au lieu de restrictions générales, elles peuvent appliquer des interventions ciblées. Au lieu de politiques axées sur la peur, elles peuvent adopter des stratégies axées sur la perspicacité.

La détection intelligente booste les indicateurs qui comptent

Pour les banques, soutenir les clients avec une meilleure surveillance des jeux d'argent signifie à la fois faire ce qu'il faut et frapper les bons numéros dans le processus. Parce qu'une fois que vous avez intégré des données de transaction améliorées et repensé votre façon de vous engager avec le comportement de jeu, plusieurs indicateurs de performance de base commencent à changer pour le mieux.

Satisfaction accrue des clients : Les faux positifs sont l'un des plus gros points de friction de la banque numérique. Bloquer accidentellement un abonnement à un jeu ou signaler un paiement de football fantasy comme risqué peut rapidement chasser les utilisateurs. L'enrichissement réduit ces décalages, améliorant la précision des transactions signalées et empêchant les clients fidèles de quitter le navire.

Le saviez-vous ?

Le World Payments Report de Capgemini 2023 a révélé que 37 % des clients bancaires ayant subi une baisse de transaction injustifiée ont changé de fournisseur dans les six mois.

Amélioration de la participation aux outils financiers : L'ajout de fonctionnalités volontaires comme les blocs de jeu ou les limites de dépenses approfondit en fait l'engagement des clients. Au lieu d'éviter leur application bancaire, les utilisateurs s'enregistrent plus souvent, utilisent des outils de budgétisation et établissent une relation financière plus transparente avec leur banque.

Le saviez-vous ?

Un essai réalisé en 2023 par le TBI a révélé que l’introduction de limites de dépenses de jeu augmentait l’utilisation des outils de gestion financière par les clients de 6 à 11 %.

Exposition à moindre risque : La conformité à la lutte contre le blanchiment d'argent se concentre sur la réussite d'un audit mais aussi sur l'évitement de pénalités désagréables. Grâce à l'enrichissement des données sur les transactions, les banques peuvent non seulement identifier ces transactions, mais aussi prouver leur surveillance, satisfaire les régulateurs et réduire l'exposition aux amendes de conformité.

Le saviez-vous ?

Le secteur des jeux de hasard s'est exposée à des amendes dépassant 69 millions de dollars pour des atteintes à la LBA en 2024. Par exemple, Crown Resorts s'exposait à une pénalité de 450 millions de dollars pour ne pas avoir évalué les risques de blanchiment d'argent dans ses casinos.

Favoriser l’efficacité opérationnelle: La fraude amicale et les transactions de jeu sujettes à des différends créent des tensions opérationnelles inutiles. Grâce aux informations fournies par les commerçants à partir de données enrichies, les banques peuvent réduire les rétrofacturations frauduleuses et sauvegarder les baisses légitimes, économisant des heures de ressources de back-office et évitant les pertes inutiles.

Le saviez-vous?

Les casinos en ligne et les paris sportifs enregistrent des taux de rétrofacturation élevés, en moyenne de 2 % à 4 %, attribués à l'utilisation non autorisée de cartes volées et à des litiges sur des transactions.

Les institutions financières d'aujourd'hui ont besoin de connaissances plus approfondies, des connaissances que seules des données de transaction enrichies peuvent fournir. Qu’il s’agisse de découvrir les transactions de jeu cachées dans les paiements par porte-monnaie électronique, de faire la distinction entre les dépenses de jeu légitimes et les paris, ou de tracer les dépôts crypto liés aux casinos en ligne, les données enrichies permettent aux banques d’avoir une vue d’ensemble.