La plupart des gens savent quand un message ne leur était pas destiné. Un message générique « Nous avons une offre exceptionnelle pour vous » est facile à ignorer. Les messages qui réagissent à ce qu'une personne fait réellement (cette semaine, ce matin, parfois cette minute) résonnent différemment. Ils paraissent utiles.

C’est toute l’idée ici : laisser les données de paiement vous indiquer quand parler et quoi dire. Et oui, cela signifie que vous devez prendre au sérieux l'enrichissement des données de transaction (noms, logos, catégories, emplacements, même intention probable), livré assez rapidement pour compter.

Des campagnes aux conversations

Les grandes campagnes saisonnières ont encore leur place, mais elles ne peuvent pas supporter toute la charge. Vos clients vont plus vite que ça. Les flux en temps réel et les modèles modernes signifient que vous pouvez repérer le « moment » et lui parler. A ce moment précis, pas la semaine prochaine. Les banques qui travaillent de cette façon ne se contentent pas d’envoyer moins de messages, elles voient généralement de meilleures réponses et une croissance plus forte des frais. Les récentes revues bancaires de McKinsey montrent les leaders qui combinent numérique, IA et primauté du client pour croître plus rapidement que leurs concurrents. Cela s’appelle la pertinence opportune à grande échelle.

Imaginez ceci :

- Vous atterrissez à Madrid. Vous recevez une notification : « Bienvenue en Espagne. Le taux de change de votre devise est X. Vous pouvez également activer l'itinérance compatible avec les cartes SIM locales. »

- Ou vous payez régulièrement des espaces de coworking dans un quartier, mais les achats de cafés le week-end dans un autre. Vous pouvez déduire le lieu de travail par rapport au domicile. Utilisez ces déductions pour offrir des services hyper-locaux : par exemple une salle de sport à proximité, un café à proximité avec des récompenses, ou un meilleur distributeur de billets près du travail.

Voici le truc : la matière première se trouve déjà dans vos systèmes. Les paiements par carte. Les transferts. Les prélèvements. Ce qui change la donne, c'est la façon dont vous enrichissez ces enregistrements et transmettez les informations aux canaux rapidement, afin que votre application, votre CRM et vos notifications paraissent vivants plutôt que scriptés. C’est la différence entre « Hé, les prêts sont en promotion » et « On dirait que vous êtes à la recherche d’appartements. Voulez-vous vous préqualifier ? »

Pourquoi le contexte de la transaction l’emporte sur les suppositions

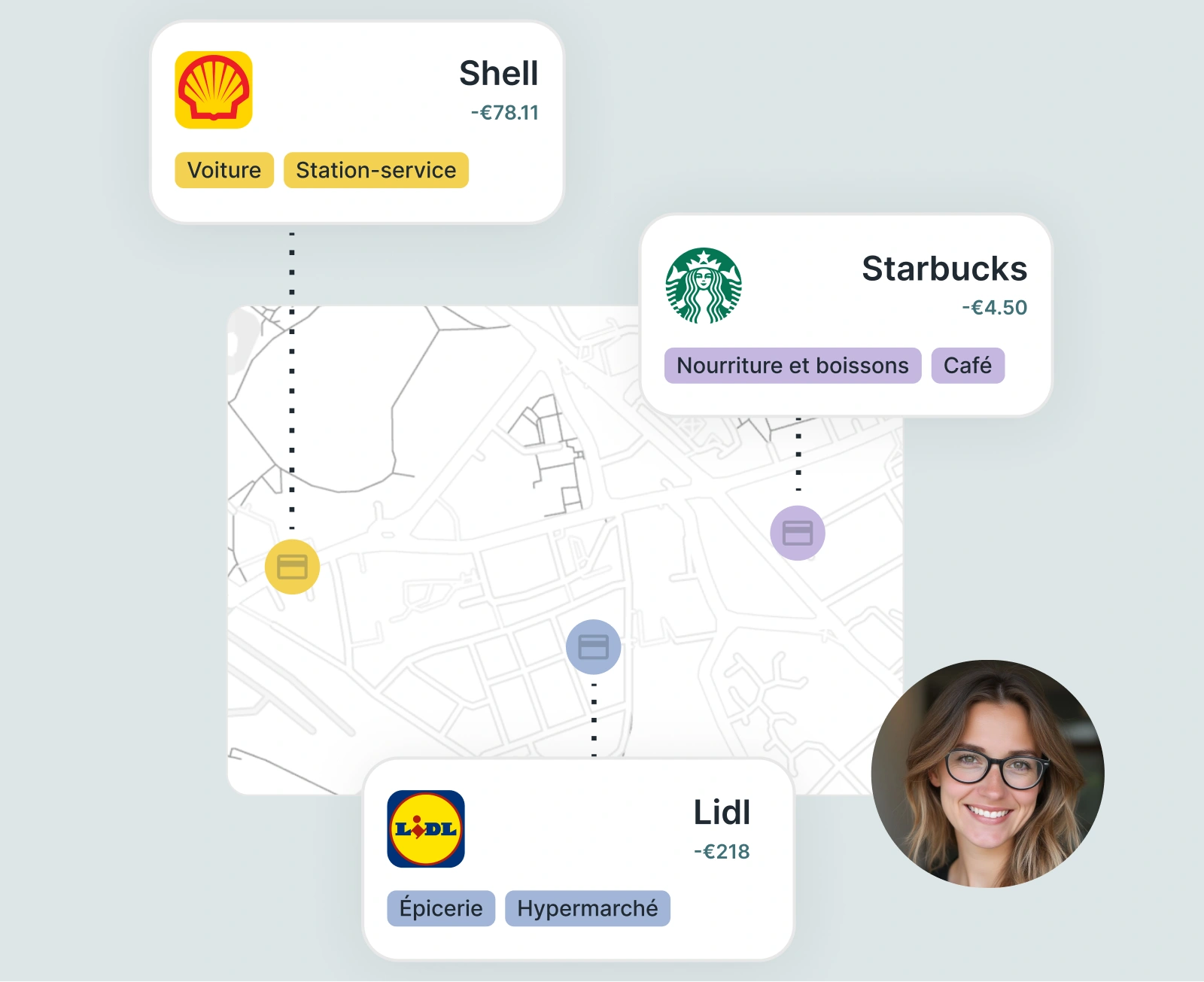

Tout commence par les codes MCC. Un code à quatre chiffres en lui-même ne raconte pas une histoire, puisque 4121 pourrait être n’importe quoi... jusqu’à ce que l’enrichissement le transforme en Uber – Trajet jusqu’à l’aéroport de Prague, avec un logo, une catégorie appropriée et un emplacement cartographié. C’est compréhensible en un coup d’œil, et donc utile, à la fois pour l’utilisateur et pour la banque. On peut aller plus loin.

Les instants où le contexte compte

- Maison vs travail vs voyage : Supposons que la transaction d’un internaute soit enregistrée chaque lundi à l’emplacement A, et chaque soir à l’emplacement B. Avec la géolocalisation et les horaires récurrents, vous en déduisez automatiquement « adresse professionnelle vs adresse personnelle ». Ensuite, vous pouvez envoyer des offres en fonction de l'endroit où ils se trouvent. Par exemple, s'ils voyagent souvent (de chez eux le week-end), suggérer une assurance voyage, des cartes en devises étrangères, etc.

- Messages de bienvenue pour les voyageurs : Comme le fait Revolut. Lorsque la carte d’un utilisateur est utilisée dans un nouveau pays ou que sa position GPS se déplace vers un territoire étranger, envoyez un message automatique : taux de conversion des devises, offres commerciales locales, éventuellement partenaires de vol ou d’hôtel. Cela renforce la confiance et réduit les problèmes potentiels (par exemple, les frais surprises).

- Indicateurs d’activités des abonnements globaux/numériques : Un utilisateur commence à payer pour des outils SaaS globaux, par exemple Adobe, Spotify, AWS. L'enrichissement permet de remarquer des paiements récurrents. Une banque ou une fintech peut suggérer des outils de synthèse d'abonnement ou des recommandations pour de meilleurs plans. Certaines banques le font déjà, misant souvent sur l'enrichissement pour détecter les cas récurrents par rapport aux cas ponctuels.

C'est là que les outils d'enrichissement comptent. Des outils comme Tapix API cloud pour prendre des lignes de paiement brutes et renvoyer des noms de commerçants, logos, catégories et autres champs utiles propres, conçus pour se brancher directement sur votre application ou CRM sans vous ralentir.

Vous voulez en savoir plus ?

Découvrez comment Tapix fonctionne !

Une segmentation qui reflète enfin la vie réelle

Les données démographiques statiques (âge, revenu) sont nécessaires mais inefficaces. Les gens se comportent selon des modèles qui changent : nouvelle ville, premier enfant, navetteur le week-end, acheteur écomotivé. Le contexte de transaction vous permet de construire des segments autour de la motivation et du moment, pas seulement un profil de l'année passée.

Quelques modules pratiques :

- Foyers très abonné (Netflix, Spotify, salles de sport) : regroupez des offres sur des comptes familiaux, ou proposez un « résumé des abonnements » pour aider à réduire le gaspillage.

- Acheteurs favorables au développement durable (chargement des véhicules électriques, marchés écoresponsables, repair cafés) : orientez-les vers des prêts hypothécaires verts, des crédits pour véhicules électriques ou des fonds d’investissement responsables, soutenus par les directives européennes en matière de finance durable.

- Acheteurs traversant une étape clé de leur vie (magasins de bricolage, annonces immobilières, services de déménagement) : c’est le moment idéal pour proposer des offres de prêt immobilier, d’assurance et de mise en service des services publics.

Le comportement vis-à-vis des véhicules électriques est un bon test décisif. Le stock de charge publique en Europe a augmenté d’environ 40 % en 2023 ; les chargeurs rapides ont augmenté encore plus rapidement, ce que vous sentirez dans les données. Les clients qui commencent à recharger leur véhicule sur la route peuvent être prêts à envisager des offres groupées (assurance, assistance routière, comparaisons tarifaires).

Automatiser uniquement quand le moment compte

Arroser au hasard, c’est de l’argent perdu. Un modèle plus propre est « ne parler que lorsqu’il y a un signal de haute pertinence » et laisser l’automatisation faire le nécessaire.

L’API Tapix REST envoie des champs enrichis (nom du commerçant, logo, catégorie, emplacement probable) directement dans vos systèmes avec une faible latence, afin que votre application ou CRM puisse réagir pendant que le moment est encore chaud. Mais l'enrichissement n'est qu'une moitié de l'histoire.

Dateio Platform transforme ensuite ces instants en récompenses que les gens voient et utilisent réellement, à l'intérieur de l'application bancaire en laquelle ils ont déjà confiance. Les clients activent une offre d'un seul geste, font leurs achats comme d'habitude et voient la récompense revenir automatiquement sur leur compte.

Puisque c’est intégré directement dans l’interface de l’application, les clients n’ont pas à jongler avec plusieurs programmes de fidélité ou applications de coupons externes. Ils découvrent des offres au même endroit où ils vérifient leur solde.

Un guide simple pour passer à l’action

Définissez vos cas d'utilisation : Quels moments comptent le plus pour vous ? Peut-être des alertes voyage, la gestion des abonnements, ou un prêt écoresponsable. Associez-les à ce que vous pouvez voir dans les données de paiement (catégorie de commerçant, géo, comportement récurrent).

Auditez la qualité de vos données : Vos noms de commerçants sont bons ? Vous avez des logos ? Des infos de localisation ? Combien de transactions sont non classées ? Des outils comme Tapix ont des métriques de « profondeur d’enrichissement » que vous pouvez vérifier.

Intégrer l'API d'enrichissement : Utilisez l'API pour normaliser les noms des commerçants, les logos, les emplacements des cartes, les étiquettes de catégorie. Assurez-vous que la latence soit faible. Assurez-vous que les systèmes (interface utilisateur, CRM, notifications) sont en mesure d’utiliser cette information.

Déclencheurs/règles de conception : Par exemple :

- Si transaction dans un nouveau pays → envoyer « bienvenue » + info FX

- Si paiements récurrents supérieurs au seuil → envoyer le récapitulatif de l'abonnement

- Si un modèle de voyage de week-end à partir de l'adresse du domicile est détecté → envoyer des offres hôtel/transport

Offrez des services de livraison et des partenariats avantageux : Utilisez des offres liées à des cartes comme Dateio Platform pour lier les offres aux dépenses réelles. Établissez des partenariats avec les commerçants afin que les offres soient plus intéressantes. Récompensez immédiatement lorsque c’est possible.

Assurez transparence et confiance : Soyez transparent. Laissez les utilisateurs opter pour des alertes géolocalisées, montrez quelles données sont utilisées et pourquoi. Conformez-vous aux directives du RGPD/EDPB sur les intérêts légitimes et au consentement.

Mesurez et ajustez : Suivez le délai de déclenchement après la transaction, l'échange d'offres, les commentaires des clients et le taux de plaintes. Affinez les catégories et la précision de géolocalisation. Voyez si les nouvelles inclusions de commerçants ou la cartographie des sous-marques améliorent l'engagement.

Une communication bancaire hyper personnalisée ne consiste pas à envoyer plus. Il s’agit d’envoyer quand ça compte. Les transactions enrichies montrent le moment. Les API rapides déplacent les données. Les offres liées aux cartes les rendent tangibles dans l'application. Mettez-les ensemble et votre communication commence à ressembler à un service à part entière.

Pour plus de détails sur les avantages que ces solutions peuvent apporter à votre banque, consultez les offres de Tapix.