La forma en que manejamos las transacciones financieras ha evolucionado significativamente. Los pagos sin contacto, las carteras móviles y las aplicaciones bancarias solo digitales han redefinido lo que significa la administración del dinero. A pesar de todos los avances tecnológicos, muchos bancos siguen teniendo dificultades en lo que constituye ámbito importante: la clasificación eficaz de las transacciones. Se trata de un elemento esencial para casi todos los servicios de banca digital.

La mayoría de las instituciones siguen basándose en códigos de categorías de comerciantes (MCC) obsoletos como método principal de clasificación de las compras. Estos códigos proporcionan una estructura básica, pero pueden ser demasiado amplios o incorrectos. Esto a menudo lleva a que muchas transacciones sean mal etiquetadas o colocadas en categorías vagas como “Venta Minorista” u “Otro”.

Cuando los datos no son limpios o específicos, toda la experiencia del cliente acaba resintiéndose. Esto lo afecta todo, desde las herramientas de presupuesto hasta ofertas específicas.

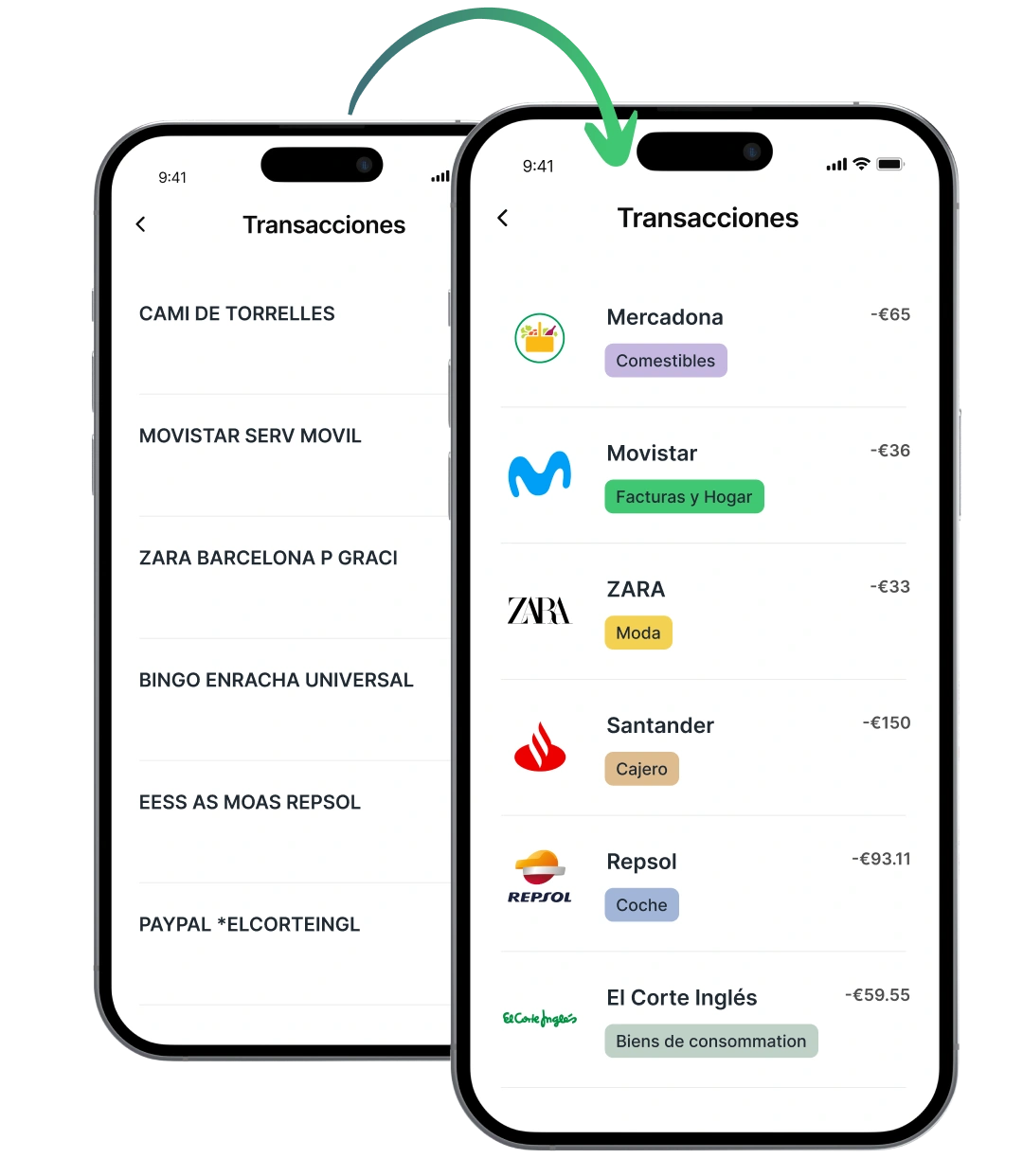

Tómese un momento para comparar un hilo de transacciones no mejoradas frente a transacciones mejoradas, y la diferencia es inmediatamente obvia. En el primer caso se trata de solo una lista de cargos; el otro cuenta una historia.

Los proveedores de datos mejorados como Tapix ofrecen una solución a este problema proporcionando una categorización de transacciones bancarias más detallada y precisa. En este artículo, analizaremos los problemas comunes a los que deben enfrentarse las transacciones y discutiremos los beneficios de una mejor categorización, que puede ayudar tanto a los bancos como a sus clientes.

¿Qué es la categorización mejorada y por qué importa?

Inicialmente, los códigos de categorías de comerciantes (MCC) se introdujeron para estandarizar la forma en que se clasificaban las transacciones entre los diferentes sectores. Si bien proporcionan una estructura básica, fallan cuando se aplican al comportamiento moderno del consumidor. La banca necesita adaptarse a las necesidades únicas de cada cliente y los MCC no son el mejor camino.

Los clientes bancarios de hoy en día pueden reservar un vuelo, transmitir una película, pedir almuerzo y pagar una factura de servicios públicos, todo en tan solo una sola tarde. Y con más comerciantes ofreciendo múltiples servicios bajo una misma marca, un solo MCC a menudo no puede captar todo lo que realmente está sucediendo. Digamos que usted ordena comestibles y artículos para el hogar desde la misma plataforma: ¿se trata de “Alimentos”, “Venta al por menor” u “Otros”?

La verdad es que la etiqueta no resulta útil a menos que sea específica. Es decir, un contexto que puede aportar a los bancos datos aún más valiosos y a los clientes servicios aún más exclusivos. Aquí es donde entra en juego la categorización precisa y más detallada.

La categorización mejorada resuelve este problema introduciendo más estructura y lógica a los datos de la transacción. En lugar de utilizar una categoría amplia, las transacciones se dividen en varias categorías según los niveles. Esto ayuda a los bancos a entender no solo lo que se ha gastado, sino también por qué y cómo.

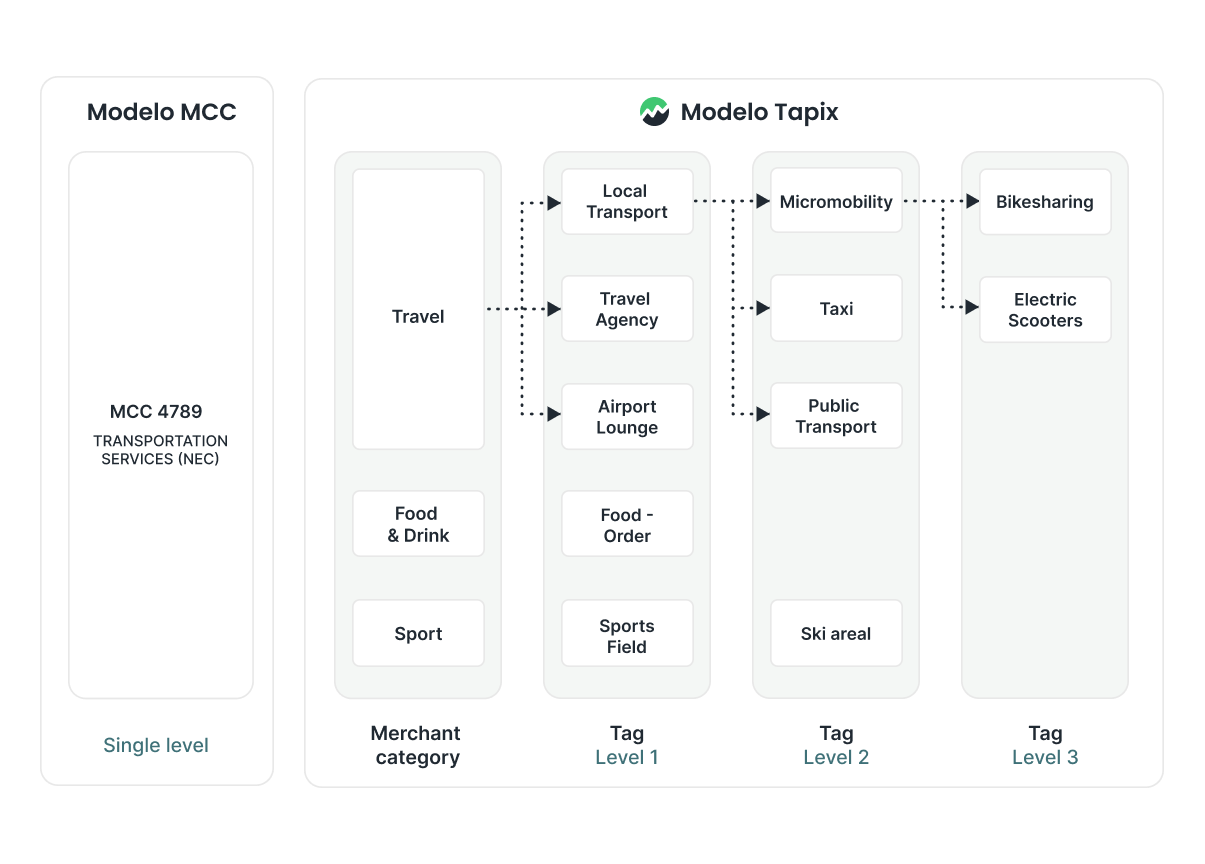

Proveedores como Tapix ofrecen un modelo de categorización de cuatro niveles que añade la precisión tan necesaria:

- Nivel 1: Categoría del comerciante — Sector amplio (por ejemplo, comida y restaurantes, servicios públicos, transporte)

- Nivel 2: Etiqueta de nivel 1 — Vertical específico (por ejemplo, restaurantes, servicios de streaming, viajes compartidos)

- Nivel 3: Etiqueta de nivel 2 — Clasificación refinada (por ejemplo, Comida Rápida, Cenas Elegantes, Transporte Público)

- Nivel 4: Etiqueta de Nivel 3 — Detalle a nivel de comerciante o específico del contexto (por ejemplo, Starbucks – Comida para llevar – Praga)

Este método ayuda a las instituciones financieras a ir más allá de los datos brutos de transacciones. Pueden empezar realmente a categorizar transacciones bancarias. Esto implica información en tiempo real, productos relevantes y engagement personalizado. Se trata de hacer que la banca ofrezca una sensación mayor de personalización después de todo.

Casos prácticos de uso para bancos y empresas de tecnología financiera

Hay muchas aplicaciones de categorización detallada de transacciones que se centran en la prestación de servicios a medida y personalizados a los clientes:

Notificaciones en tiempo real

Tapix permite a bancos y empresas de tecnología financiera como Twisto utilizar los datos de muchas maneras. Por ejemplo, notificaciones en tiempo real a los clientes, mostrando la categoría de transacción en tiempo real, durante el proceso de pago. Las transacciones se clasifican en solo 6 milisegundos y los usuarios reciben notificaciones detalladas justo cuando realizan una compra.

Por lo tanto, cuando un cliente paga por un viaje en taxi o pide el almuerzo, recibe un mensaje que muestra exactamente lo que ha adquirido, no solo un identificador de comerciante aleatorio. Esto les da una idea clara de sus actividades financieras.

Lista de categorías de pago

Las funciones avanzadas de categorización en las plataformas de gestión de finanzas personales (PFM) ayudan a los usuarios a ver sus patrones de gasto. Les permite planificar mejor sus presupuestos, para que puedan realizar un seguimiento y analizar fácilmente sus gastos.

Esto incluye costos esenciales como vivienda y servicios públicos. También cubre compras discrecionales como restaurantes y entretenimiento. Esto permite características adicionales como un límite de gasto para una categoría específica o división de transacciones para mayor flexibilidad.

Y el beneficio se extiende más allá de los individuos. En el caso de pequeñas empresas o autónomos, estas herramientas pueden ayudar a mantener separados los gastos personales y empresariales. Esta circunstancia puede ser difícil cuando se usa una cuenta para ambas.

Resumen de pagos recurrentes

Es esencial distinguir entre los distintos tipos de pagos recurrentes para una gestión financiera eficaz. Al etiquetar correctamente las transacciones con etiquetas de suscripción, los bancos pueden dar a los clientes una visión clara de sus obligaciones financieras. Esto incluye detalles como facturas de electricidad, entretenimiento y servicios.

Al categorizarlos correctamente, los usuarios pueden tomar decisiones más inteligentes, como cancelar servicios no utilizados o priorizar los esenciales. Los bancos pueden utilizar esta información para crear herramientas de gestión de suscripciones y ofertas agrupadas. Además, pueden alertar a los clientes antes de que ocurra un aumento de precio.

Valor estratégico para las instituciones financieras

La categorización detallada tiene beneficios estratégicos en múltiples departamentos más allá de simplificar la experiencia de usuario:

- Los equipos de marketing y productos pueden lanzar campañas más relevantes basadas en el comportamiento del cliente. Imagine ofrecer un seguro de viaje justo después de que alguien reserve un vuelo. También podría sugerir una tarjeta de crédito de negocios a usuarios con gastos cada vez más elevados.

- Los equipos de Customer Engagement (Participación del cliente) pueden utilizar datos mejorados para apoyar herramientas personalizadas de coaching o bienestar financiero.

- Las unidades de riesgo y cumplimiento ganan con clasificaciones más claras. Estos ayudan a identificar actividades sospechosas, mejorar los modelos de crédito y reducir los falsos positivos en la detección de fraudes.

- El soporte y las operaciones pueden resolver más fácilmente las consultas de los clientes cuando los datos de transacción incluyen etiquetas comerciales y contexto claros.

Los bancos que correctamente clasifican los datos de las transacciones pueden satisfacer mejor las necesidades de los clientes. También pueden crear productos basados en patrones de uso reales y mejorar sus operaciones internas. Desde la incorporación hasta la retención, cada interacción es más informada, más personal y más alineada con los comportamientos de la vida real.

Al adoptar herramientas de categorización mejoradas como Tapix, los bancos pueden desbloquear conocimientos más profundos, ofrecer experiencias más personalizadas y, en última instancia, fortalecer sus relaciones con los clientes. Porque al final, no se trata de los datos en sí. Se trata de lo que haces con ellos.

Para obtener más detalles sobre cómo estas soluciones de mejora de datos pueden ayudar a su banco, explore las ofertas de Tapix.