La façon dont nous traitons les transactions financières a beaucoup évolué. Les paiements sans contact, les portefeuilles mobiles et les applications bancaires uniquement numériques ont redéfini ce que signifie gérer de l'argent. Malgré tous les progrès technologiques, de nombreuses banques ont encore du mal dans un domaine important : catégoriser les transactions efficacement. C’est essentiel pour presque tous les services bancaires numériques.

La plupart des institutions continuent de se fier à des codes de catégorie de marchands (MCC) désuets comme principale méthode de classification des achats. Ces codes fournissent une structure de base, mais ils peuvent être trop larges ou erronés. Cela conduit souvent à de nombreuses transactions mal étiquetées ou placées dans des catégories vagues comme « Retail » ou « Autre ».

Lorsque les données ne sont pas propres ou spécifiques, c’est toute l’expérience client qui en souffre. Cela affecte tout, des outils budgétaires aux offres ciblées.

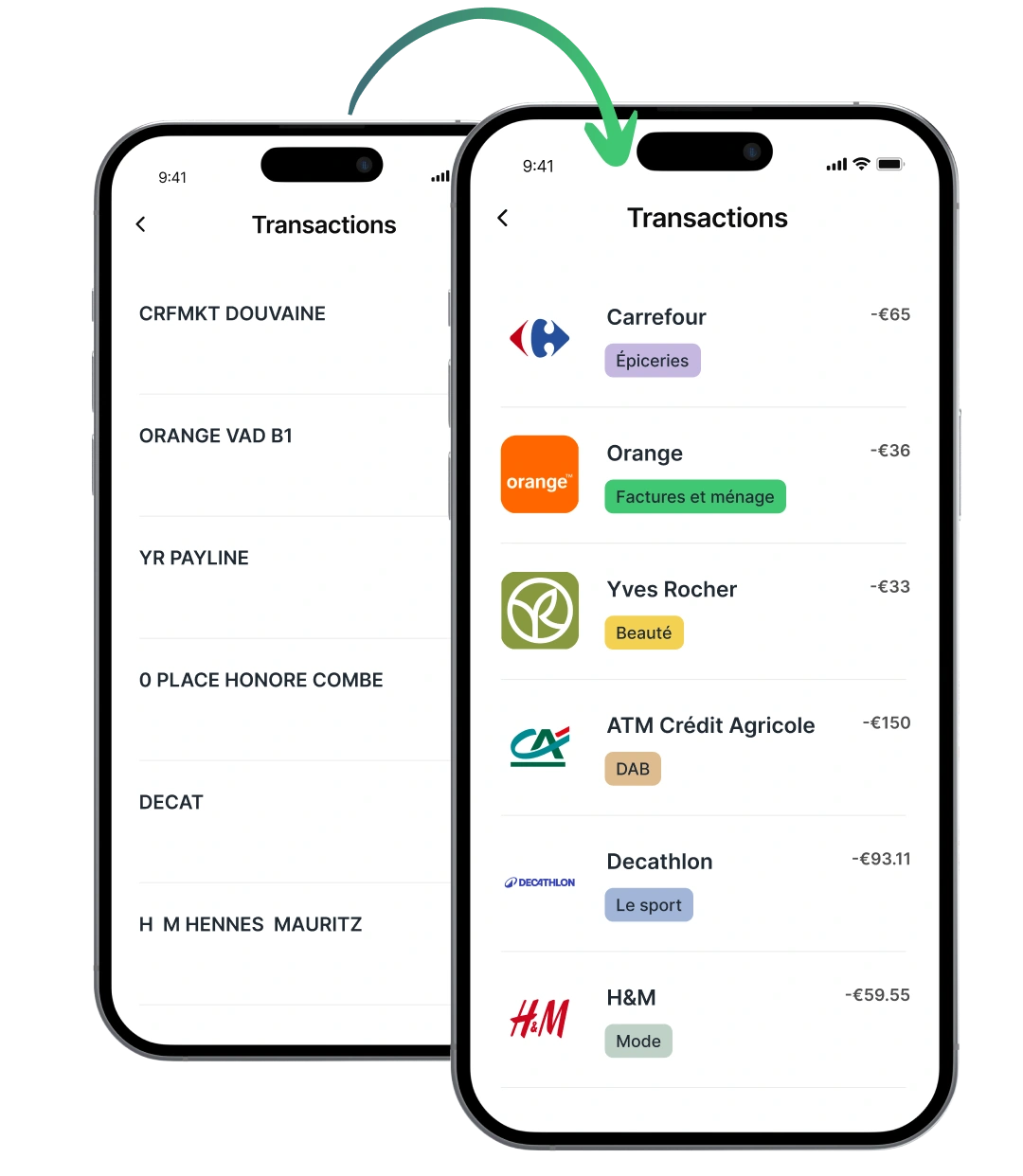

Prenez un moment pour comparer un flux de transactions non enrichi par rapport à un flux enrichi, et la différence est immédiatement évidente. L'un n'est qu'une liste d'accusations, l'autre raconte une histoire.

Les fournisseurs de données améliorés comme Tapix offrent une solution à ce problème en fournissant une catégorisation plus détaillée et plus précise des transactions bancaires. Dans cet article, nous examinerons les défis communs des transactions et discuterons des avantages d'une meilleure catégorisation, qui peut aider à la fois les banques et leurs clients.

Qu'est-ce que la catégorisation améliorée et pourquoi est-elle importante

Les codes de catégories de marchands (MCC) ont été initialement introduits pour uniformiser la façon dont les transactions étaient classées dans tous les secteurs. Bien qu'ils fournissent une structure de base, ils sont insuffisants lorsqu'ils sont appliqués au comportement moderne des consommateurs. Les banques doivent s'adapter aux besoins uniques de chaque client et les MCC ne sont pas la solution.

Les clients d’aujourd’hui peuvent réserver un vol, diffuser un film, commander un déjeuner et payer une facture de services publics, le tout en un après-midi. Et comme plus de marchands offrent plusieurs services sous une seule marque, un seul MCC ne peut souvent pas saisir ce qui se passe réellement. Imaginons que vous commandiez des produits d’épicerie et des articles ménagers sur la même plateforme : est-ce « Épicerie », « Vente au détail » ou « Autre » ?

En vérité, l’étiquette n’est utile que si elle est spécifique. Un contexte qui peut apporter aux banques encore plus de données précieuses, et aux clients encore plus de services uniques. C'est là qu'intervient une catégorisation précise et plus approfondie.

Une catégorisation améliorée résout ce problème en introduisant plus de structure et de logique dans les données de transaction. Au lieu d'utiliser une seule grande catégorie, les transactions sont divisées en plusieurs catégories en fonction des niveaux. Cela aide les banques à comprendre non seulement ce qui a été dépensé, mais aussi pourquoi et comment.

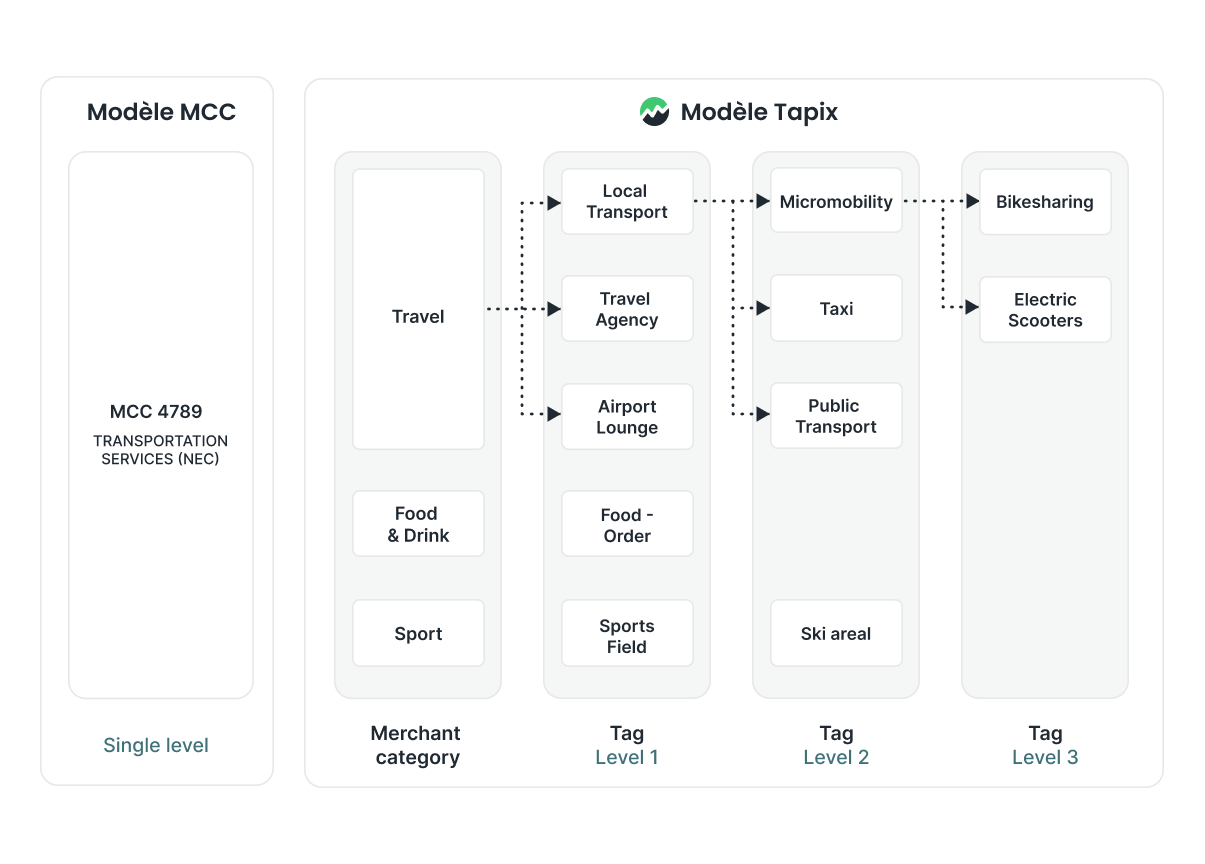

Des fournisseurs comme Tapix proposent un modèle de catégorisation à quatre niveaux qui ajoute l’indispensable précision :

- Niveau 1 : Catégorie du marchand — Secteur général (p. ex., Alimentation et restauration, Services publics, Transport)

- Niveau 2 : Étiquette niveau 1 — Donnée spécifique (p. ex. restaurants, services de streaming, covoiturage)

- Niveau 3 : Étiquette niveau 2 — Classification affinée (p. ex. restauration rapide, restauration fine, transport en commun)

- Niveau 4 : Étiquette niveau 3 — Détails propres au marchand ou au contexte (p. ex. Starbucks – Plats à emporter – Prague)

Cette méthode aide les institutions financières à aller au-delà des seules données brutes sur les transactions. Elles peuvent commencer à réellement catégoriser les transactions bancaires. Cela permet d'obtenir des informations en temps réel, des produits pertinents et un engagement personnalisé. Il s’agit de faire en sorte que la banque paraisse plus personnalisée.

Cas pratiques d’utilisation pour les banques et les fintechs

Il existe de nombreuses applications de catégorisation détaillée des transactions, axées sur la fourniture de services personnalisés et sur mesure aux clients :

Notifications en temps réel :

Tapix permet aux banques et aux fintechs comme Twisto d’utiliser les données de nombreuses manières. Par exemple, des notifications en temps réel aux clients, montrant la catégorie de transaction en temps réel (pendant le processus de paiement). Les transactions sont classées en seulement 6 millisecondes et les utilisateurs reçoivent des notifications détaillées dès qu'ils effectuent un achat.

Ainsi, lorsqu'un client paie pour une course en taxi ou commande un déjeuner, il reçoit un message qui montre exactement ce qu'il a acheté, et pas seulement une carte d'identité de commerçant aléatoire. Cela lui donne un aperçu clair de ses activités financières.

Aperçu des catégories de paiement

Les fonctionnalités avancées de catégorisation des plateformes de gestion financière personnelle (PFM) aident les utilisateurs à voir leurs habitudes de dépenses. Cela leur permet de mieux planifier leurs budgets, afin de pouvoir facilement suivre et analyser leurs dépenses.

Cela comprend les coûts essentiels comme le logement et les services publics. Cela couvre également les achats discrétionnaires comme les repas et les divertissements. Cela permet la création de fonctionnalités supplémentaires comme un plafond de dépenses pour une catégorie spécifique ou le fractionnement des transactions pour plus de flexibilité.

Et le bénéfice s'étend au-delà des individus. Pour les petites entreprises ou les freelance, ces outils peuvent aider à séparer les dépenses personnelles et les dépenses d'entreprise. Cela peut être difficile lorsque vous utilisez un compte pour les deux.

Aperçu des paiements récurrents

Il est essentiel de distinguer les différents types de paiements récurrents pour une gestion financière efficace. En balisant correctement les transactions avec des étiquettes d'abonnement, les banques peuvent donner aux clients une vision claire de leurs obligations financières. Cela inclut des détails comme les factures d'électricité, les divertissements et les services.

En les classant correctement, les utilisateurs peuvent prendre des décisions plus intelligentes, comme annuler les services inutilisés ou prioriser les services essentiels. Les banques peuvent utiliser ces informations pour créer des outils de gestion des abonnements et des offres groupées. En outre, elles peuvent alerter les clients avant qu'une augmentation de prix se produise.

Valeur stratégique pour les institutions financières

La catégorisation détaillée a des avantages stratégiques dans plusieurs départements au-delà de la simple simplification de l'UX :

- Les équipes marketing et produits peuvent lancer des campagnes plus pertinentes en fonction du comportement du client. Imaginez offrir une assurance voyage juste après que quelqu'un a réservé un vol. Vous pourriez également suggérer une carte de crédit professionnelle aux utilisateurs avec des dépenses croissantes.

- Les équipes pour l’engagement client peuvent utiliser des données enrichies pour soutenir des outils personnalisés de coaching ou de bien-être financier.

- Les équipesRisques et conformité gagnent à des classifications plus claires. Elles aident à identifier les activités suspectes, à améliorer les modèles de crédit et à réduire les faux positifs dans la détection de la fraude.

- Les équipes desupport peuvent résoudre plus facilement les demandes des clients lorsque les données de transaction comprennent des balises marchandes claires et le contexte.

Les banques qui classent les données correctement peuvent mieux répondre aux besoins des clients. Elles peuvent également créer des produits basés sur des modèles d'utilisation réels et améliorer leur fonctionnement interne. De l'intégration à la rétention, chaque interaction est plus informée, plus personnelle et plus alignée sur les comportements réels.

En adoptant des outils de catégorisation améliorés comme Tapix, les banques peuvent dégager des informations plus approfondies, offrir des expériences plus personnalisées et, au final, renforcer leurs relations avec leurs clients. Parce que, finalement, il ne s’agit pas des données elles-mêmes. Il s’agit de ce que vous en faites.

Pour plus de détails sur les avantages que ces solutions peuvent apporter à votre banque, consultez les offres de Tapix.