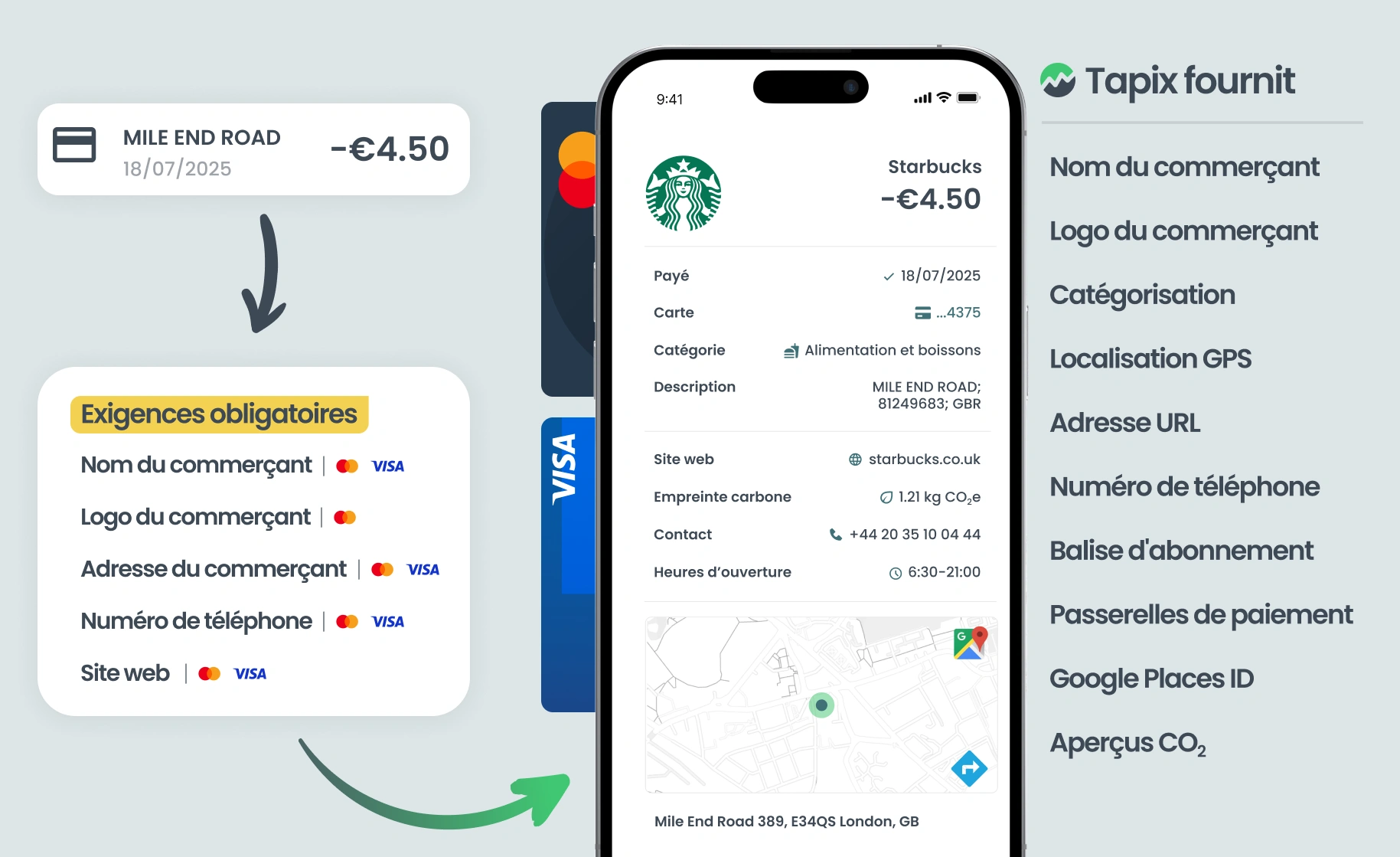

Visa a annoncé une série de mandats mettant à jour la façon dont les banques et les fintechs gèrent les données de transactions, les contrôles des titulaires de cartes et les paiements récurrents. Ces changements font suite à des mesures réglementaires similaires prises par Mastercard et visent à améliorer la transparence, la confiance des consommateurs et le contrôle numérique dans l'écosystème européen des paiements. En bref, les exigences obligatoires incluent le nom du commerçant, l'adresse, le numéro de téléphone et le site web officiel.

Dates limites : Gestion des abonnements et contrôle des titulaires de carte d'ici le 18 avril 2026 ; amélioration des données des commerçants d'ici le 23 janvier 2027. Résultat : moins d'accusations non reconnues, moins de litiges liés à la fraude amicale et un contrôle plus strict en libre-service. Tapix fournit des données de qualité de production afin que les banques et les fintechs puissent présenter des détails conformes et reconnaissables à grande échelle sur Visa et Mastercard. Suivez notre guide pour savoir exactement quoi faire.

La structure que vous devez construire

Visa est explicite. Tout d’abord, vous devez afficher les données améliorées du commerçant dans les canaux numériques : nom du commerçant, adresse municipale pour les transactions par carte, téléphone principal et site web du commerçant, le cas échéant. Cela s'applique aux transactions par carte présente et par carte non présente, et elles doivent être faciles à trouver dans les services bancaires mobiles ou sur internet.

Pays exclus : Andorre, Autriche, Île aux Ours, Îles Anglo-Normandes, Chypre, Estonie, Îles Féroé, Gibraltar, Groenland, Islande, Île de Man, Israël, Lettonie, Liechtenstein, Lituanie, Malte, Monaco, Saint-Marin, Turquie et Cité du Vatican.

Deuxièmement, vous devez mettre en œuvre la gestion des abonnements. Votre interface utilisateur doit identifier les transactions récurrentes, acomptes provisionnels et imprévues. Vous devez laisser les clients placer et supprimer des instructions d'arrêt contre des commerçants spécifiques et utiliser les réponses correctes de refus lorsqu'un arrêt provoque un refus. Vous devez également informer les utilisateurs lorsque la résiliation contractuelle avec le commerçant est toujours nécessaire.

Pays inclus : Belgique, Croatie, République tchèque, France, Hongrie, Italie, Luxembourg, Pologne, République d'Irlande, Roumanie, Slovaquie, Slovénie et Royaume-Uni.

Troisièmement, vous devez exposer les contrôles des titulaires. Les clients doivent geler et dégeler les cartes et bloquer, débloquer ou limiter temporairement les transactions en espèces par carte présente et par guichet automatique à partir de votre application ou interface web. Il faut également préciser qu'il s'agit de contrôles pilotés par l'utilisateur et non de baisses d'émetteurs.

Les points de données requis en bref

Le nom du commerçant : Le nom de trading-as/DBA que le titulaire de la carte reconnaît comme la marque faisant face au public, rendu dans les services bancaires numériques pour les transactions avec ou sans carte. Ce n'est pas un descripteur d'acquéreur, une chaîne de passerelle ou un suffixe d'entité juridique. Visa l'oblige à prendre en charge la clarté post-achat et la réduction des litiges.

L’adresse du commerçant : L'adresse physique de l'emplacement du commerçant, requise pour les transactions par carte et présentée dans les canaux numériques afin que le titulaire de la carte puisse vérifier le lieu d'achat. Non requis pour les transactions sans carte présente.

Le numéro de téléphone principal : Le numéro de téléphone principal du commerçant, s’il y a lieu, affiché dans les services bancaires numériques afin que les titulaires de carte puissent communiquer directement avec le commerçant. Visa indique qu’il s’agit d’un élément de données amélioré requis « le cas échéant », au même titre que le nom, l’adresse (CP uniquement) et le site web.

Site du commerçant : Le site web du commerçant, le cas échéant, exposé dans les canaux numériques pour aider le titulaire de la carte à confirmer le commerçant et à effectuer des tâches en libre-service comme les annulations ou les retours. Exigé dans le cadre de l'ensemble amélioré de données sur les commerçants pour les transactions CP et CNP.

Le mandat de Visa rend l’identité du commerçant et les données de contact non négociables, mais la reconnaissance du titulaire de carte souffre encore lorsque les banques se fient aux codes MCC comme couche de catégorie. Le MCC est utile pour les réseaux, les prix et les risques, mais il est souvent limité dans la catégorisation des intentions d'achat et les étiquettes cohérentes face au client. Tapix comble cette lacune en combinant des profils de commerçants améliorés prêts à la conformité avec une normalisation des catégories qui va au-delà du MCC, afin que les banques puissent afficher un commerçant clair, une catégorie stable et un motif pour les frais dans le même flux de l’interface utilisateur.

Grâce aux données de transaction enrichies par Tapix, les émetteurs peuvent :

- Se conformer aux données Visa Enhanced Merchant Data tout en améliorant la précision des catégories face au client

- Réduire la confusion de charge non reconnue par les groupes génériques de MCC

- Améliorer les flux de litiges avec un contexte marchand + catégorie plus clair par transaction

- Construire des contrôles d'abonnement et de paiement récurrent en plus de l'identité stable du commerçant

Aller au-delà des exigences

Et le meilleur ? Vous pouvez utiliser les règles de Visa comme plancher, pas comme plafond. Le mandat fixe un minimum de clarté. Les gains réels proviennent d'un contexte plus riche qui empêche la confusion avant qu'elle ne devienne une contravention ou un litige. Des sociétés spécialisées dans l'enrichissement des transactions comme Tapix fournissent ce contexte par le biais de points de données supplémentaires. Voyez comment vous pouvez aller au-delà des exigences si vous choisissez le prestataire spécialisé :

- Localisation GPS

- Catégorie d'achat (épicerie, chaussures, restaurant, etc.)

- Attribution de passerelle de paiement

- Google Place ID

- Empreinte CO2

Plus de contexte de paiement signifie plus de transparence, moins de réclamations « non reconnues », moins de litiges, un meilleur taux d’utilisation et de fidélité, et une nette amélioration économique pour les émetteurs.

Les exigences améliorées de Visa en matière de données, d’abonnement et de contrôle rehaussent le niveau de référence. Les atteindre est nécessaire. Les dépasser avec un contexte plus riche est ce qui fait réellement la différence.

La gestion des abonnements et la suite

Outre les données améliorées des commerçants, il y a plus à venir. La prochaine fois, nous vous montrerons comment étiqueter correctement les abonnements (récurrents, versements, abonnements), garder un registre des « droits » propre afin que les arrêts frappent le bon commerçant, brancher les liens de contact fonctionnels pour les annulations et faire en sorte que les contrôles de carte se comportent comme promis (gel, en magasin, distributeur automatique de billets et portefeuilles).

Visa et Mastercard ont fait passer la clarté et le contrôle de l'optionnel à l'obligatoire. La conformité signifie désormais une identité et des contacts précis pour les commerçants, un étiquetage fiable des abonnements avec des arrêts précis et des contrôles déterministes pour les détenteurs de cartes. La vraie contrainte est la qualité des données, pas l'UI. Corrigez les données à la source, respectez les délais, coupez les différends et convertissez l'ambiguïté post-achat en confiance durable et en efficacité opérationnelle.

Pour plus de détails sur les avantages que ces solutions peuvent apporter à votre banque, consultez les offres de Tapix.