Si vous avez déjà consultéun relevé bancaire et vu des listes de données incompréhensibles,vous n'êtes pas seul. Les clients attendent de la clarté. Ilsveulent savoir ce qu'ils ont dépensé, où, et pour quoi. D'autrepart, le backend doit savoir gérer correctement les données afinque les deux parties soient heureuses.

Discutonsde la catégorisation des transactions. Nous aborderons sonfonctionnement, les produits dont il fait partie et comment le fairecorrectement.

Qu’est-ce Que La Catégorisation Des Transactions?

Au plus simple, lacatégorisation des transactions consiste à attribuer des étiquettessignificatives et lisibles par l'homme à l'activité financière.Par exemple : Épicerie,Voyages, Services Numériques, Louer, Logiciels B2B. Sans elle, les données brutes ressemblent à du bruit.

Lesaviez-vous?

Laplupart des institutions continuent de se fier à des codesde catégorie de marchands (MCC) désuets comme principale méthode de classification desachats. Cescodes fournissent une structure de base, mais ils peuvent être troplarges ou erronés. Cela conduit souvent à de nombreusestransactions mal étiquetées ou placées dans des catégories vaguescomme «Retail» ou «Autre».

Vous voulez en savoir plus? Lisez la catégorisationdes transactions en détail!

Pourquoi ça compte?

La catégorisation va bienau-delà de la classification des achats. Elle touche presque tousles aspects de votre logique produit et métier et est essentielledans de nombreux domaines de la banque numérique:

- PFM & gestion de budget: Les résumés des dépenses, les tendances et les conseils d'enregistrement ne fonctionnent que si les étiquettes sont exactes.

- Gestion des abonnements: Les utilisateurs s'attendent à voir tous les frais récurrents (Spotify, Netflix, salle de sport locale) clairement regroupés.

- Recherche & Smart Assistants: Les chatbots ne peuvent pas récupérer la bonne transaction si le système ne sait pas quel type de paiement il s'agissait.

- Cote de crédit et souscription : Les prêteurs s'appuient sur les connaissances comportementales liées aux catégories de dépenses.

- Comptabilité et rapprochement B2B: Les entreprises doivent déclarer correctement les dépenses (publicité, SaaS, voyages, services publics) pour les impôts et les déclarations.

Combien De Catégories Suffisent?

Trop peu et vos aperçus sont inutiles. Trop et l'UX est à la peine. Selon les normes du secteur (et ce à quoi les utilisateurs sont habitués avec des applicationscomme Revolut, bunq et Monzo), le bon équilibre se trouve entre 20 et 50 catégories. En dessous, vous pouvez introduire des sous-catégories et des tags manuels.

Des fournisseurs comme Tapix offrent un marquage granulaire et en couches avec plus de 100 étiquettes, structurées pour les contextes B2B et B2C.

Étape Par Étape: Bonnes Pratiques Pour Une Excellente Catégorisation

Quelle est la meilleure façon de mettre en œuvre la catégorisation des transactions ? Passons en revue ce qu’il faut vraiment: une liste de vérification techniquepour une fondation saine. Que vous construisiez votre propre systèmeou que vous travailliez avec un fournisseur d'enrichissement comme Tapix, ces six étapes sont essentielles. Elles constituent le cœurde tout bon moteur de catégorisation des transactions.

Étape 1: Épurer Les Données

Avant même de penser à catégoriser une transaction, vous devez la nettoyer. Cela signifie supprimer tout ce qui ne contribue pas à la clarté : numéros decarte rembourrés, références bancaires internes, ID de routage etcaractères spéciaux qui se faufilent dans les chaînes brutes. Unechaîne comme TESC*UK12.5 devrait devenir juste Tesco.

Ensuite, normalisez la mise enforme. Tout en minuscules. Couper les espaces supplémentaires. Normalisez les champs de devises et assurez-vous que les entrées en double ou en miroir (comme les remboursements instantanés) nepolluent pas votre logique de classification.

Sans apport propre, aucun enrichissement ne peut fonctionner de manière fiable. Cette étape est ce qui sépare les données brutes des données lisibles. Notreprécédent article « Bonnespratiques et pièges d’une API» vous renseignera avec plus de détails.

Assurez-vous donc que votre équipe technique comprend les champs critiques: description, identifiant marchand, pays et MCC ne doivent pas être optionnels. Cesont vos clés pour la couverture de la marque, de la catégorie et de l’emplacement.

Étape 2: Reconnaître Le Marchand

Maintenant que les données sont propres, le prochain travail consiste à identifier précisément qui est le marchand.

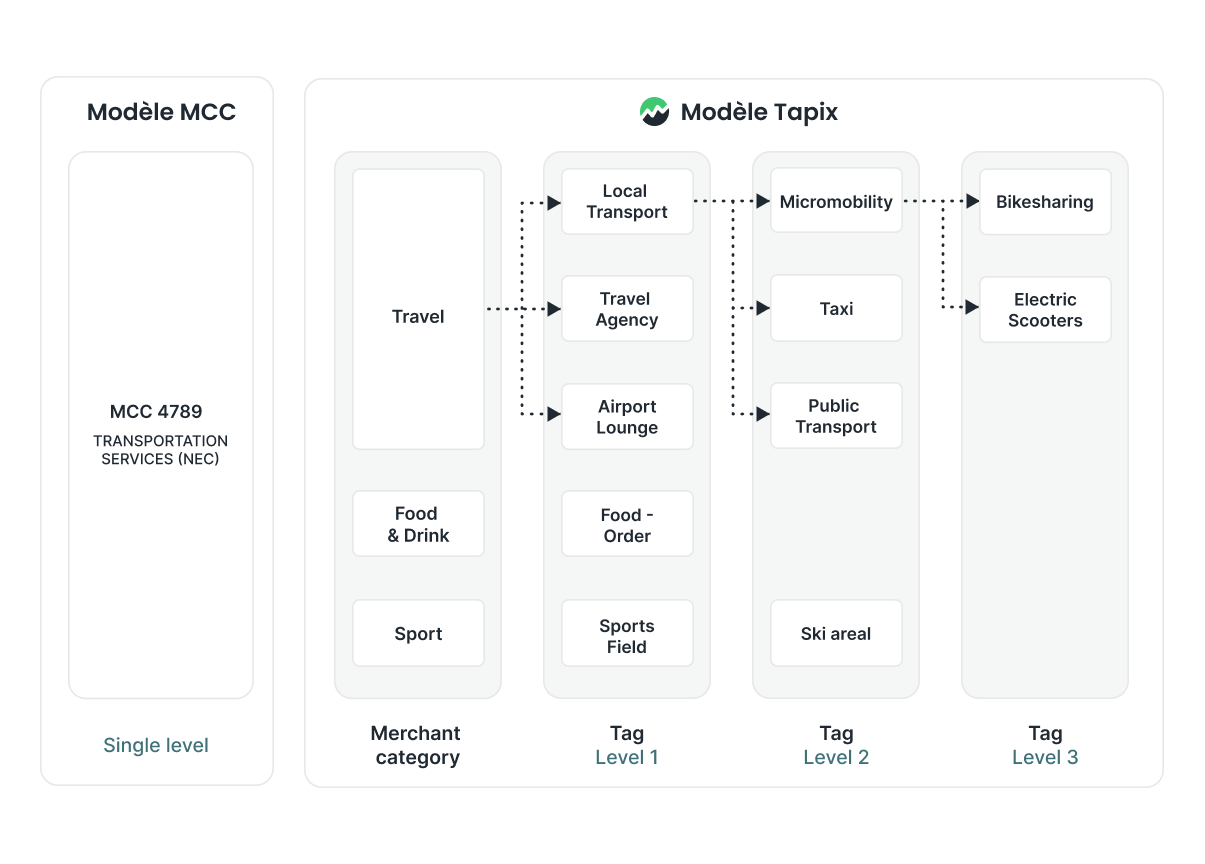

Prenez UBER TRIP HELP.UBER.COM et UBER EATS*1032 SF. Même marque, différents services. Ou regardez TESCO : parlons-nous de la station-service, du dépanneur express ou du service d'épicerie en ligne ? Ces variations sont toutes importantes car elles affectent la catégorie et le tag en aval.

Et voici où le code MCC seul ne suffit pas.

Le MCC 5812 (Restaurants) pourrait s’appliquer au Costa Coffee, au McDonald’s ou au bistrot d’un magasin IKEA. Et selon le terminal utilisé (certaines chaînes en ont plusieurs), le code MCC peut basculer entre restaurants et commerces de détail.

Ensuite, il y a le piège de la passerelle de paiement: lorsque quelqu'un paie via Stripe ou d'autres services similaires, le MCC du marchand peut refléter le processeur, pas l'entreprise réelle. C’est ainsi qu’une plateforme SaaS numérique se retrouve étiquetée «Services professionnels». Pour cela, il faut encore plus de précision.

Étape 3: Catégoriser Intelligemment

Une fois que le marchand est connu, vous pouvez catégoriser la transaction correctement. Mais qu'est-ce que cela signifie concrètement?

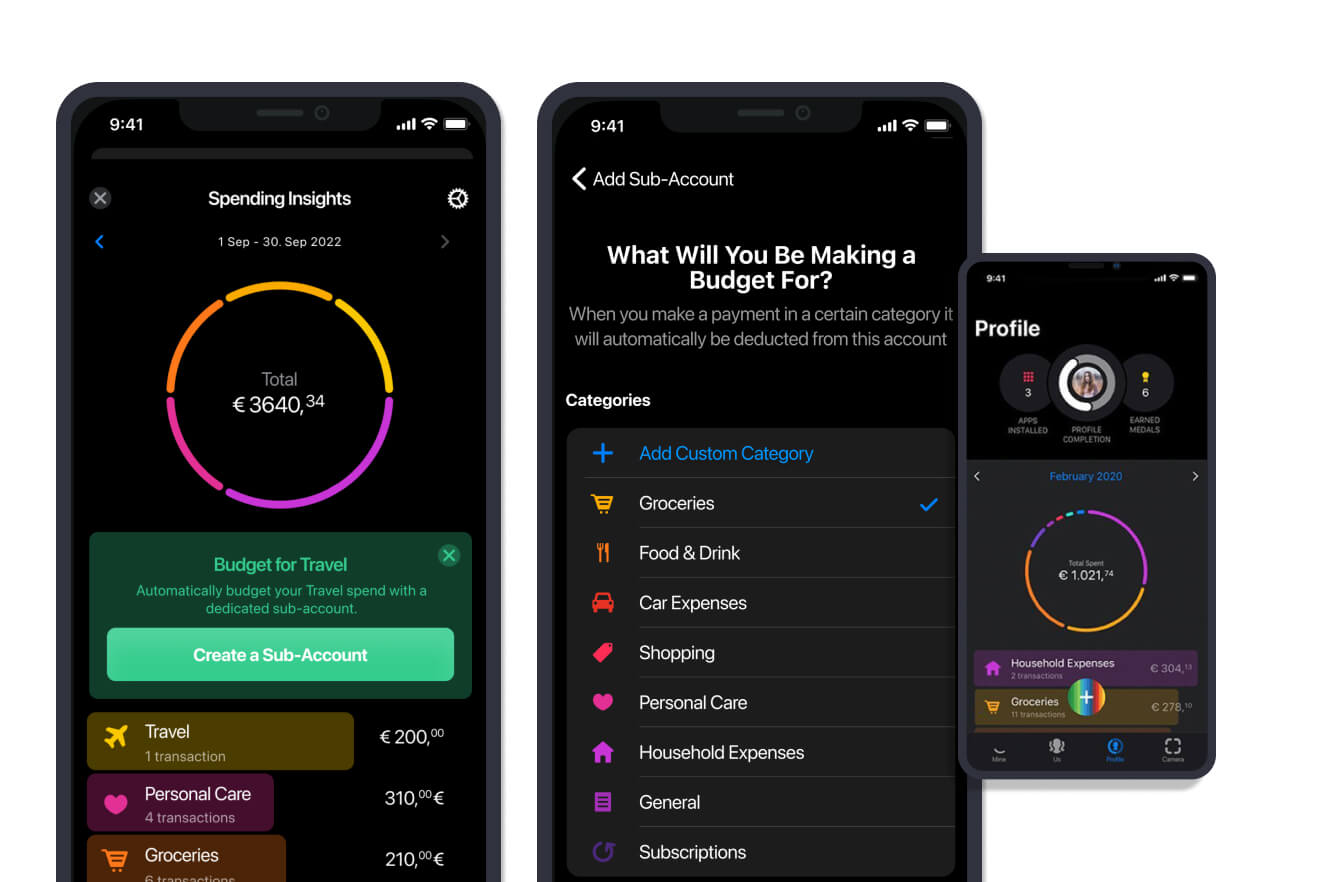

Chez Tapix, la catégorisation s’inscrit dans le cadre plus large de l’enrichissement. Vous n'obtenez pas seulement une catégorie, mais aussi des sous-catégories, un contexte de domaine et des balises qui transforment les transactions en un aperçu lisible.

Imaginons qu’un utilisateur paie pour Netflix.

Même si le MCC dit «Abonnement», Tapix le classera comme suit:

- Catégorie principale: Services numériques

- Tags: Abonnement, Récurrent, Divertissement

- Catégorie de secours: Étiquette de catégorie utilisée si le logo n'est pas trouvé

Étape 4: Laisser Les Utilisateurs Enrichir Le Système

Même avec la meilleure catégorisation, certains cas à la limite passent à travers les mailles du filet. C’est là que les boucles de rétroaction comptent.

Les applications Fintech comme Monzo et Revolut permettent aux utilisateurs de changer manuellement de catégorie (et, en coulisses, ces données de correction sont enregistrées et utilisées pour former ou améliorer les futurs résultats). Les systèmes intelligents suivent la fréquence à laquelle une transaction est recatégorisée, signalant les problèmes persistants pour examen.

Si la catégorisation complète modifiable par l’utilisateur n’est pas encore possible, commencez par un outillage interne. Laissez les agents de support étiqueter et corriger les entrées. Intégrez ces données dans votre processus de recyclage du modèle de catégorisation.

Au fil du temps, même une simple boucle de rétroaction augmente la précision à tous les niveaux. Et n'oubliez pas que la catégorisation n'est pas statique. C’est un système vivant qui reflète le comportement des consommateurs, la croissance des marchands et les changements de produits.

Les marchands ouvrent de nouveaux services. Les codes MCC sont réaffectés. Les abonnements changent. Sans surveillance continue, votre catégorisation devient obsolète et les systèmes en aval (comme les assistants intelligents ou les outils PFM) commencent à renvoyer les mauvais résultats.

La catégorisation n'est peut-être pas la fonction la plus flashy de votre feuille de route commerciale. Mais c'est peut-être l'un des plus puissants. Prenez-en bien soin.

Vous recherchez une API de catégorisation des transactions fiable ? Pour plus de détails sur les avantages que ces solutions peuvent apporter à votre banque, consultez les offres de Tapix.