pour les banques - un historique de transactions clair

La confiance commence par la clarté des transactions

Tapix permet aux banques de transformer les données brutes de transaction en noms de commerçants que leurs clients reconnaissent instantanément.

Quel est le coût des transactions peu claires pour vous ?

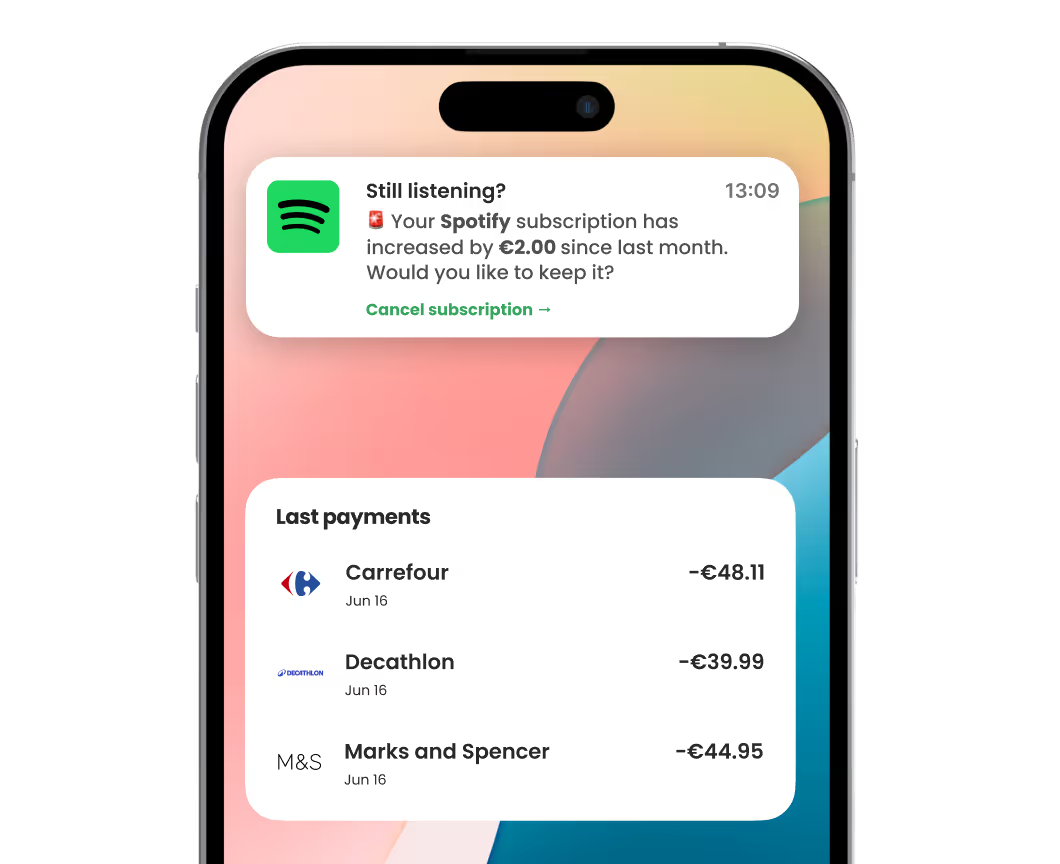

L'engagement quotidien sur l'application diminue. Les clients ouvrent l'application et voient des paiements qu'ils ne peuvent pas déchiffrer. Ils ne savent pas ce qu'ils ont payé.

Jusqu'à 70 % des litiges par carte sont des fraudes amicales (FIS Global). La plupart commencent par un paiement que le client n'a tout simplement pas pu reconnaître. La reconnaissance transforme la confusion en confiance.

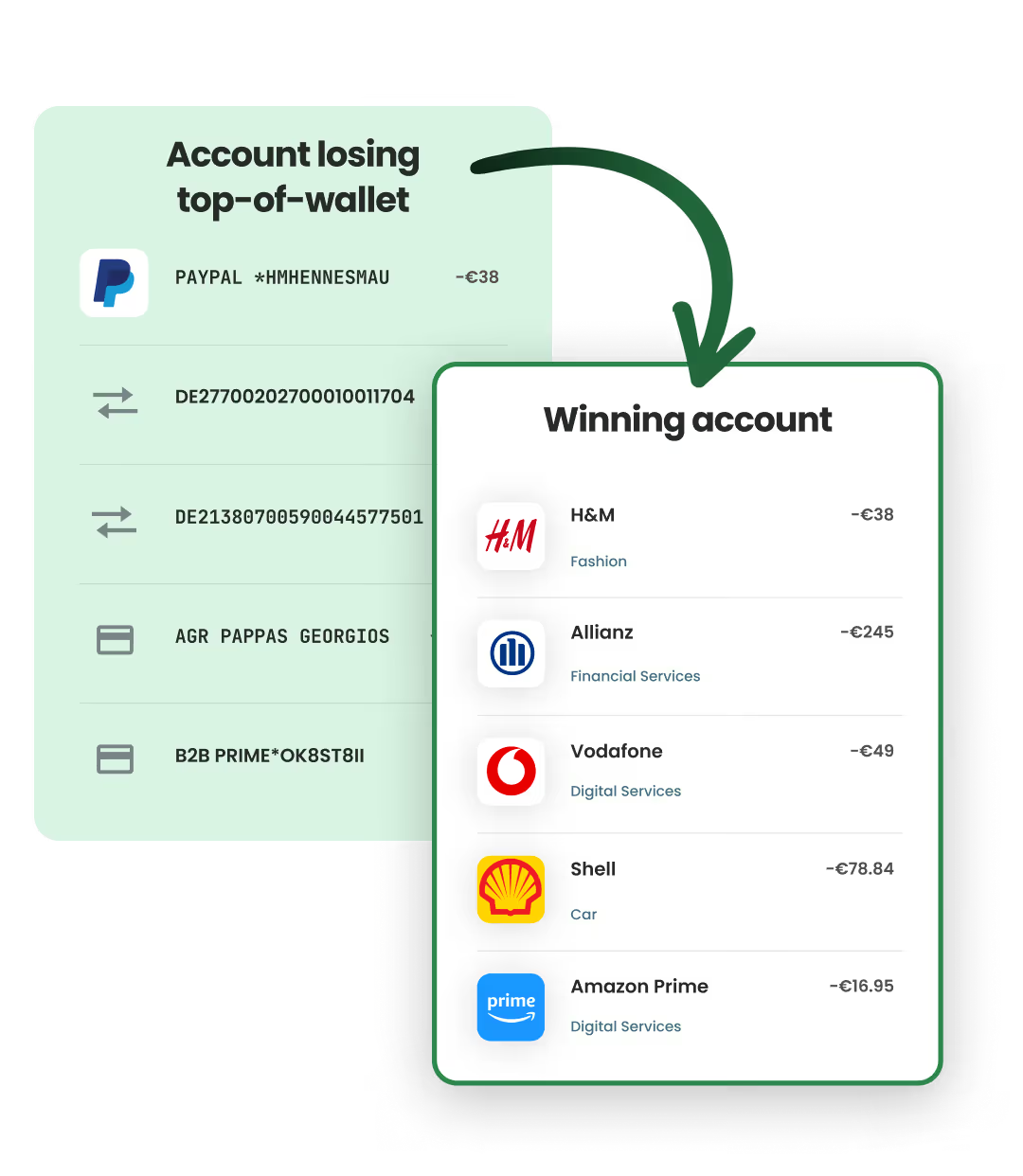

Chaque paiement peu clair diminue le NPS. La fidélité des clients diminue. Dans le secteur bancaire numérique concurrentiel, l'attrition devient la véritable menace.

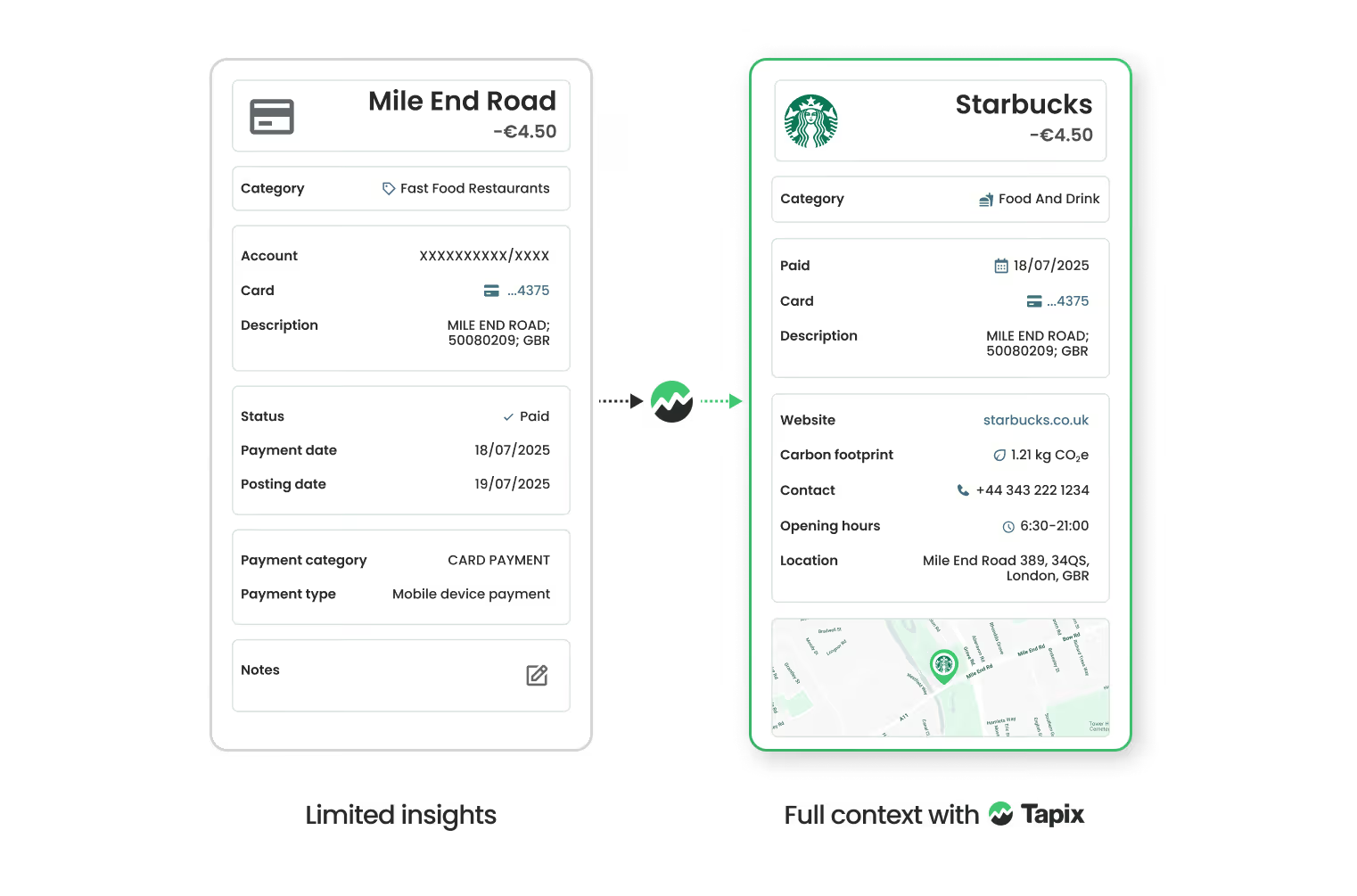

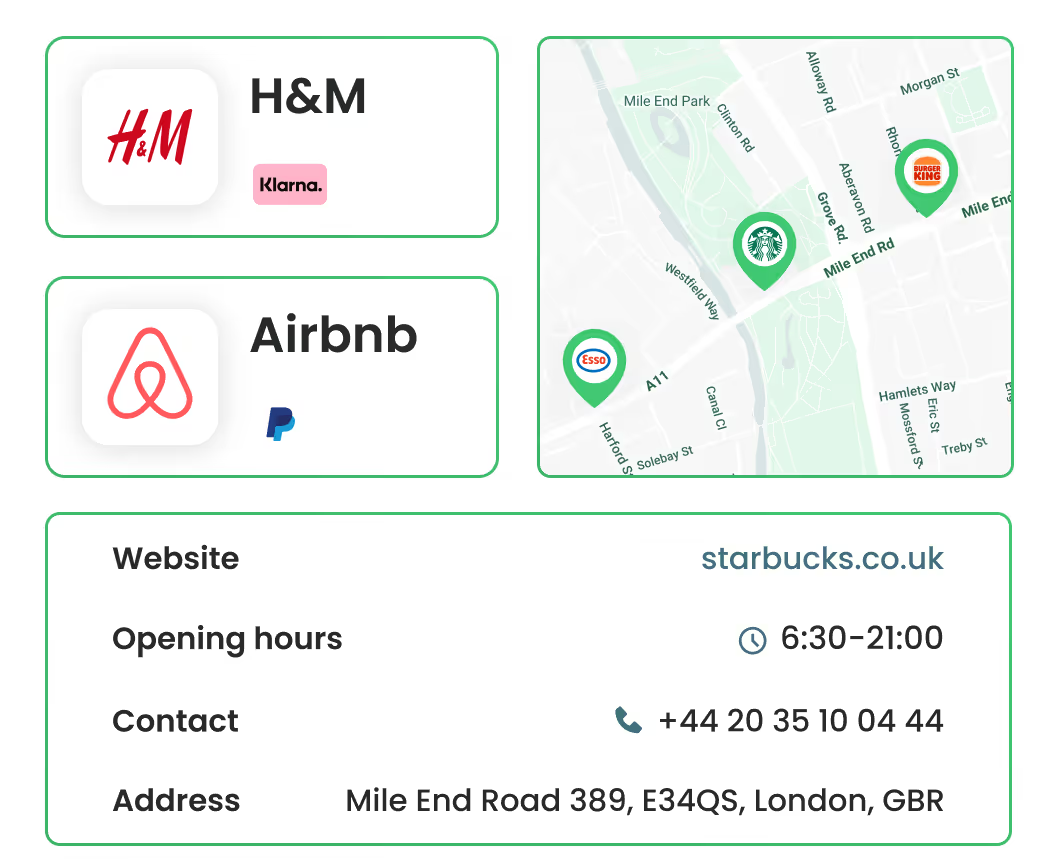

D'un libellé obscur à l'histoire complète derrière chaque paiement

Quelle que soit la source — carte, A2A, QR ou open banking — Tapix enrichit chaque paiement en un enregistrement unique, clair et reconnaissable : le véritable commerçant, la catégorie, le lieu et le contexte d'achat.

Transformez la clarté des paiements en avantage stratégique

Envoyez une transaction brute, obtenez en retour le commerçant, le logo, la catégorie, le lieu corrects, et plus encore en temps réel, le tout à partir de données continuellement mises à jour. Un seul appel, prêt à être intégré

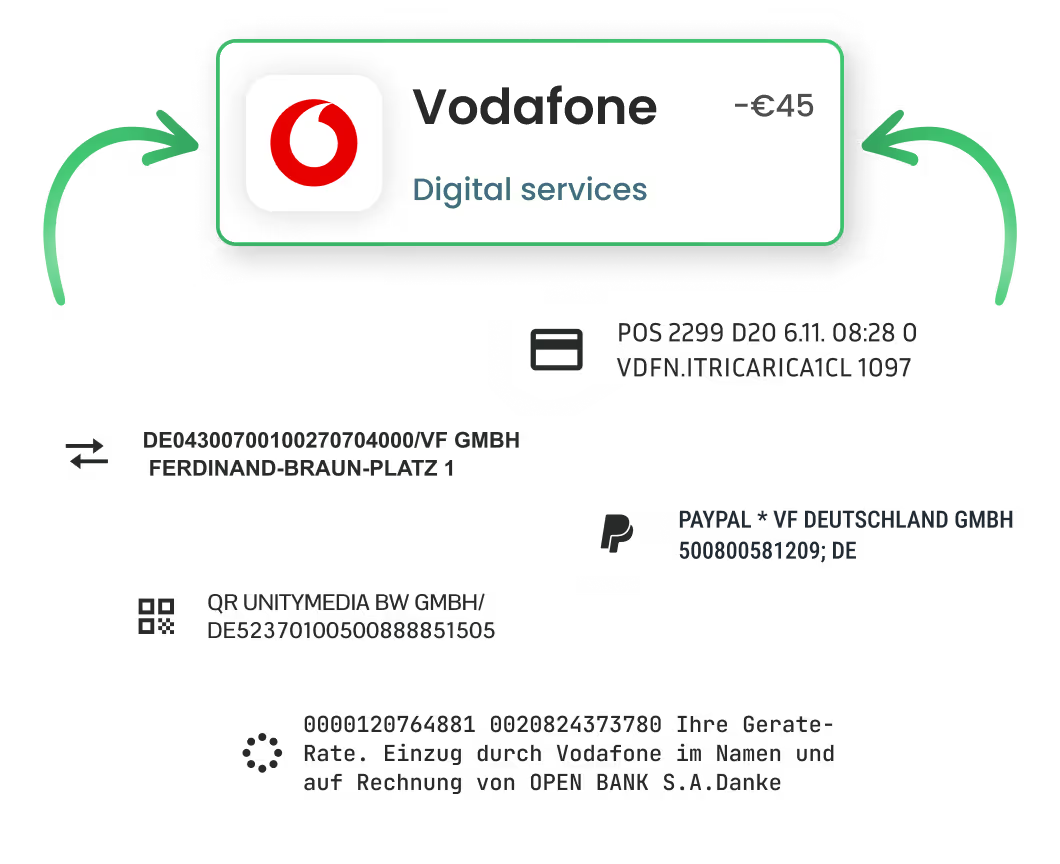

Reconnaissez l'identité du commerçant, même cachée

Identification au niveau de chaque magasin pour le nom et le logo du commerçant

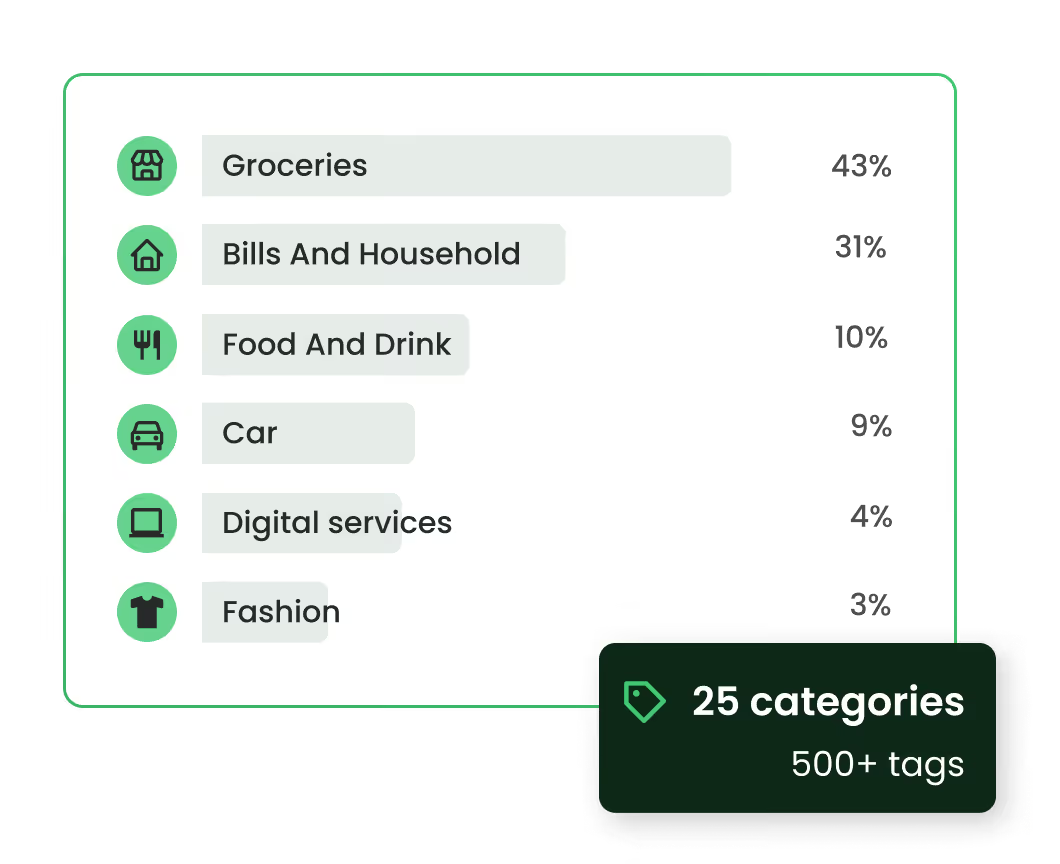

Dépassez les codes MCC

Les codes MCC classent incorrectement 1 transaction sur 3. Catégorisez chaque transaction avec un système d'étiquetage à quatre niveaux.

Simplifier le parcours des utilisateurs vers les commerçants

Offrir aux utilisateurs un accès fluide aux commerçants grâce à la localisation GPS de l'achat, au numéro de téléphone, à l'URL ou à l'ID Google Place

Les fonctionnalités ne valent que par la qualité des données

Des données de transaction cohérentes et de haute qualité permettent de créer des expériences client claires et évolutives sur tous les marchés, à l'échelle de la production, soutenues par :

Quelle clarté débloque ?

Tapix contribue à élever l'expérience transactionnelle au même niveau d'excellence que les clients attendent des leaders numériques européens tels que Revolut ou bunq.

Des dépôts qui restent

Des expériences in-app plus riches donnent aux clients moins de raisons de transférer leur salaire vers une néobanque, ainsi les dépôts et le statut de compte principal restent chez vous.

La confiance qui réduit les litiges

L'identification précise des commerçants réduit la confusion, les rejets de débit et les coûts de support à grande échelle.

Des expériences qui fidélisent

Des données de transaction cohérentes et de haute qualité offrent à chaque client la même expérience claire.

Une marque à dimension humaine

La clarté crée un lien émotionnel. Chaque transaction claire est un petit moment de confiance qui se renforce avec le temps.

Built for Enterprise Architecture Teams

.webp)

.webp)

.webp)

.webp)

Tapix fonctionne comme une couche d'enrichissement de données structurées fournie via une intégration API sécurisée. Examinez la logique de détection, les attributs de données, les modèles d'intégration et l'approche de sécurité dans l'aperçu technique.

Péter Vouszka

Responsable de la Banque Digitale chez OTP Bank

Foire aux questions sur l'enrichissement des transactions

Foire aux questions sur la manière dont Tapix identifie le commerçant réel, l'emplacement du magasin ou la passerelle de paiement derrière une transaction par carte.

Oui. Lorsque des signaux de transaction suffisants sont disponibles, Tapix peut identifier l'emplacement spécifique du magasin plutôt que seulement la marque du commerçant. Par exemple, un achat effectué dans un centre commercial peut être lié au détaillant individuel au lieu d'être affiché comme le centre commercial lui-même ou une adresse de siège social.

Oui. Tapix reconnaît les sous-marques et les différents formats de vente au détail. Par exemple, Uber et Uber Eats peuvent être identifiés séparément au lieu d'apparaître sous un nom de commerçant générique.

Tapix identifie le commerçant réel caché derrière la passerelle. Nous reconnaissons plus de 65 passerelles et méthodes de paiement : les passerelles et plateformes traditionnelles comme Stripe ou Paddle, les fournisseurs de paiement fractionné (BNPL) comme Klarna, Mollie ou Zilch, les portefeuilles numériques comme PayPal, Amazon Pay, Alipay ou Wallet One Même les systèmes de paiement PoS comme Zettle.

Les logos sont livrés en haute résolution, dans des formats standardisés 512 × 512, optimisés pour les applications bancaires mobiles et fintech. Ils sont affinés visuellement pour les affichages circulaires et carrés afin de garantir une expérience utilisateur cohérente. Chaque logo est examiné par une équipe humaine et mis à jour pour refléter les changements d'image de marque des commerçants.

Selon le cas d'utilisation, Tapix fournit un nom de commerçant clair, un logo, une catégorie, l'emplacement du magasin, un site web, un numéro de téléphone, un identifiant Google Places, des informations sur la passerelle de paiement, des analyses sur les paiements récurrents et des estimations carbone. Les banques décident quelles données présenter aux clients en fonction de leur cas d'utilisation.

Découvrez Tapix en action

Présentation de 30 minutes avec une démonstration en direct adaptée à votre modèle économique et à vos données de transaction. Découvrez comment Tapix transforme les enregistrements de paiement bruts en données exploitables en utilisant des exemples de données qui reflètent vos scénarios réels.