Pour les banques - Gestion des abonnements

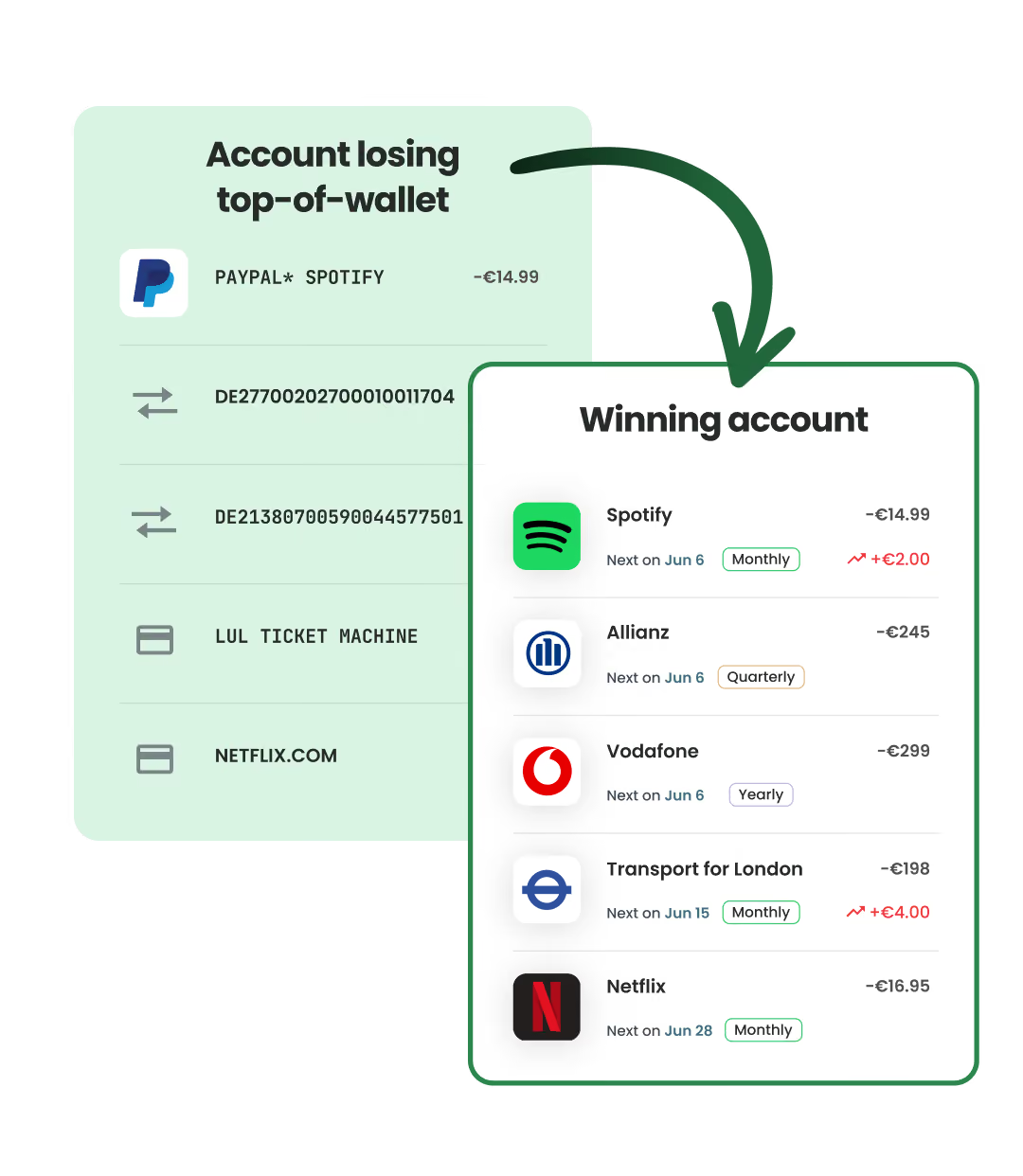

La fuite des comptes principaux commence par les paiements récurrents que vous ne montrez pas

Tapix permet aux banques de transformer les flux de transactions bruts en informations structurées sur les paiements récurrents, avec identification des commerçants, détection des modèles de facturation et données conformes.

Le manque de fonctionnalités entraîne la fuite des dépôts

Les clients ne partent pas, ils s'échappent. Les clients ferment rarement leurs comptes. Ils commencent à transférer leur argent vers une application où la gestion leur semble plus facile. Dès qu'un nombre suffisant de paiements récurrents suivent, le statut de compte principal est perdu.

En tant que banque établie, vous disposez d'un avantage clé : les clients perçoivent leurs salaires sur vos comptes et les utilisent pour gérer automatiquement leurs factures régulières. Si vous offrez également une visibilité et un contrôle clairs sur tous les paiements récurrents, vous protégez une relation que les fintechs ne peuvent pas facilement remplacer.

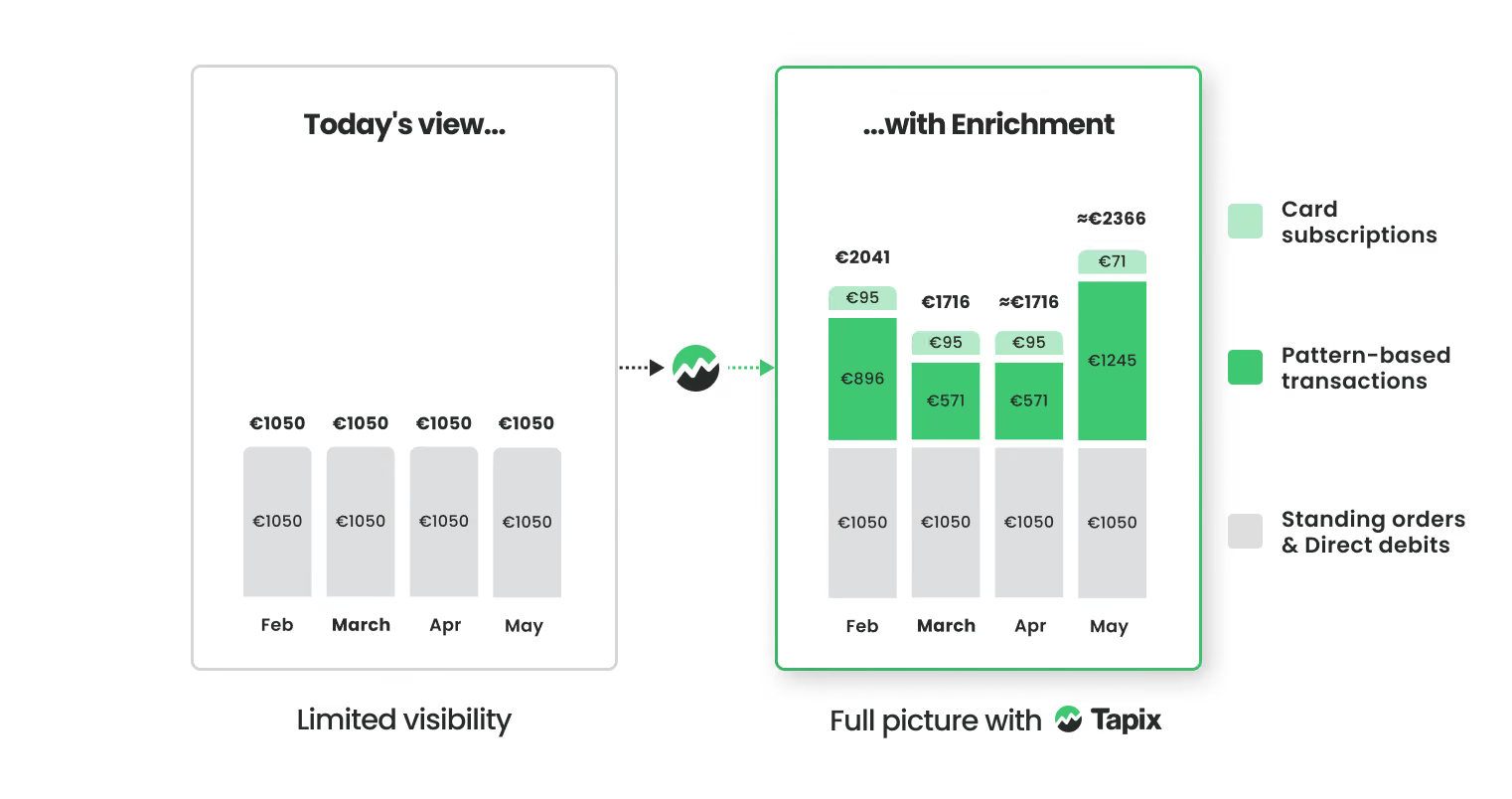

D'un solde global à la vue complète des paiements récurrents

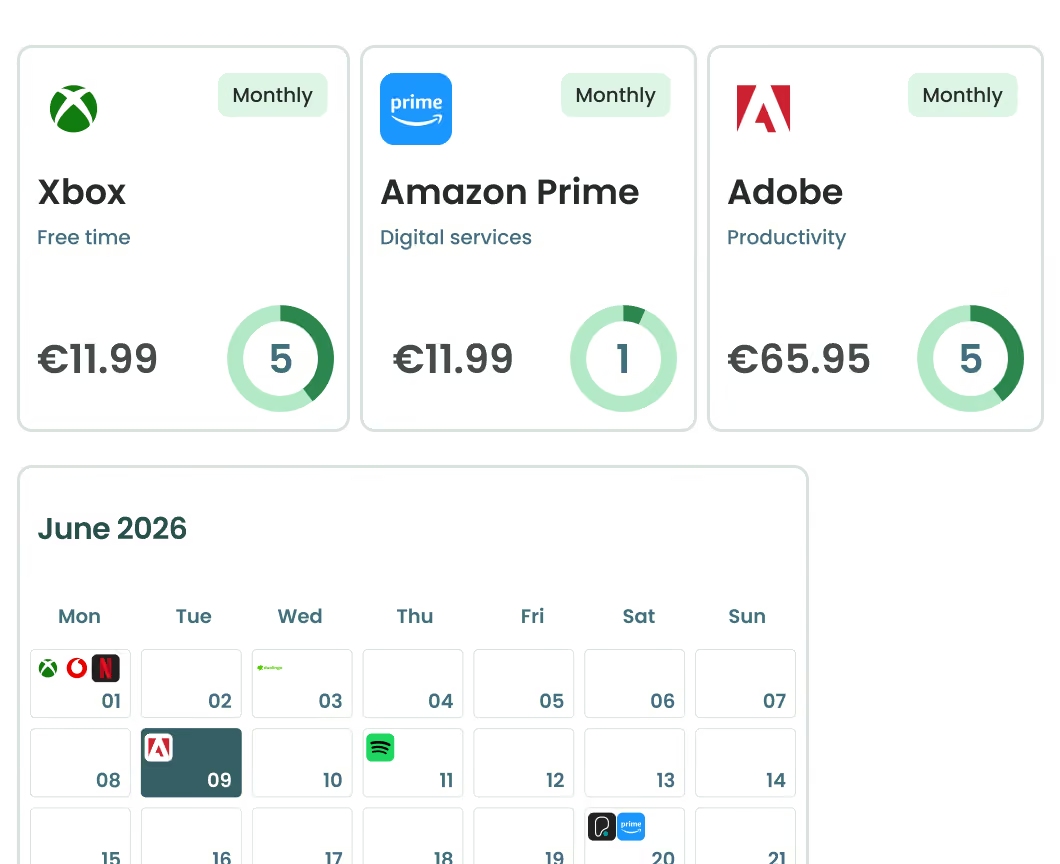

Un solde mensuel global masque le montant réellement engagé dans les paiements récurrents. Tapix le révèle, mettant en lumière les abonnements par carte, les transactions basées sur des motifs, les ordres permanents et les prélèvements automatiques, afin que vous et vos clients voyiez le véritable engagement derrière chaque paiement.

Transformez les paiements récurrents en avantage stratégique

Tapix Recurring Payment Intelligence identifie et classe chaque transaction récurrente – abonnements, prélèvements automatiques, paiements échelonnés et ordres permanents – grâce à la détection de motifs et à des données validées en continu.

Obtenez une vue d'ensemble

Protégez les revenus

Prédisez les dépenses futures

Créez vos propres fonctionnalités d'abonnement

Établir un contrôle transparent des paiements récurrents

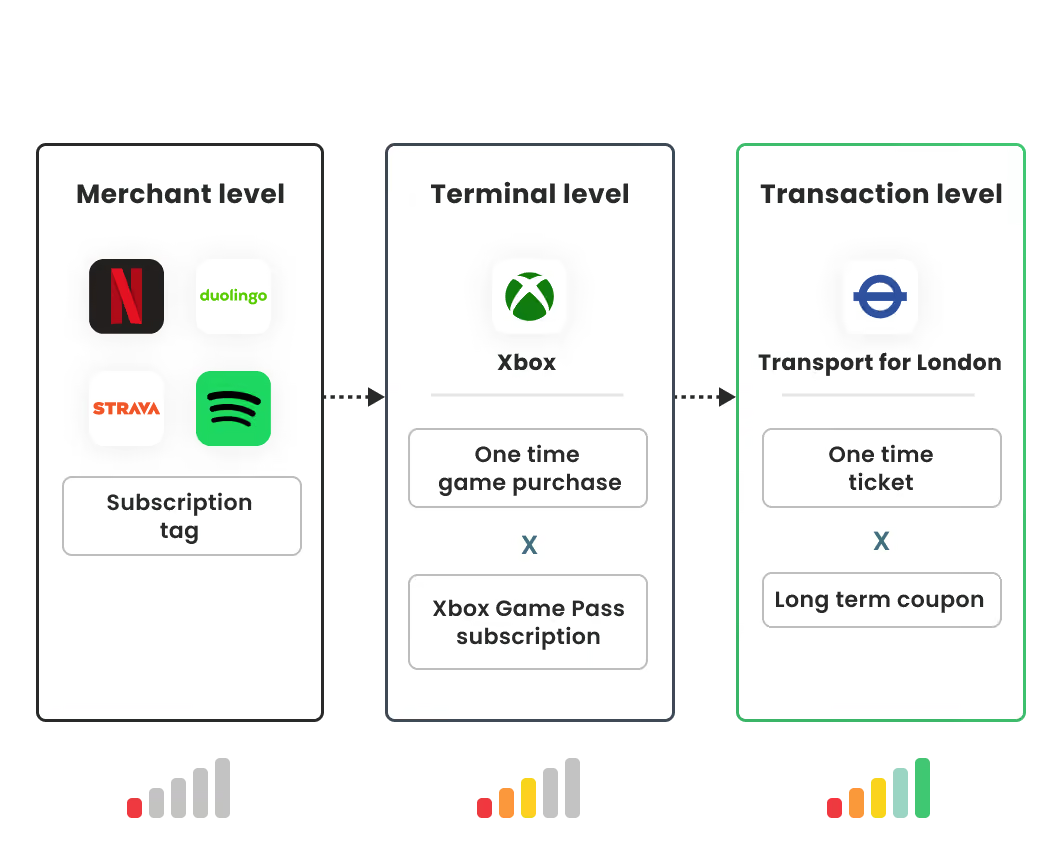

La reconnaissance de motifs vous offre une vue complète et précise de ce qui est réellement récurrent, au-delà des abonnements évidents. Vous voyez à quoi chaque client est véritablement engagé.

Protégez les revenus et renforcez la primauté

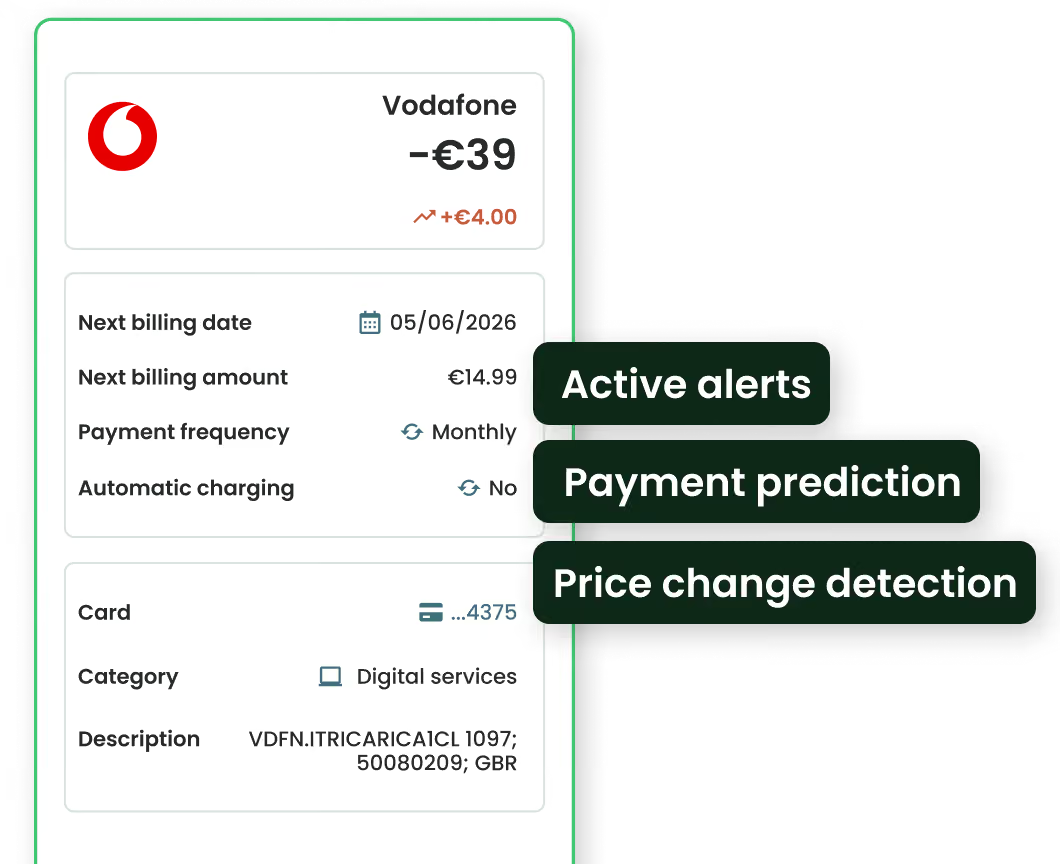

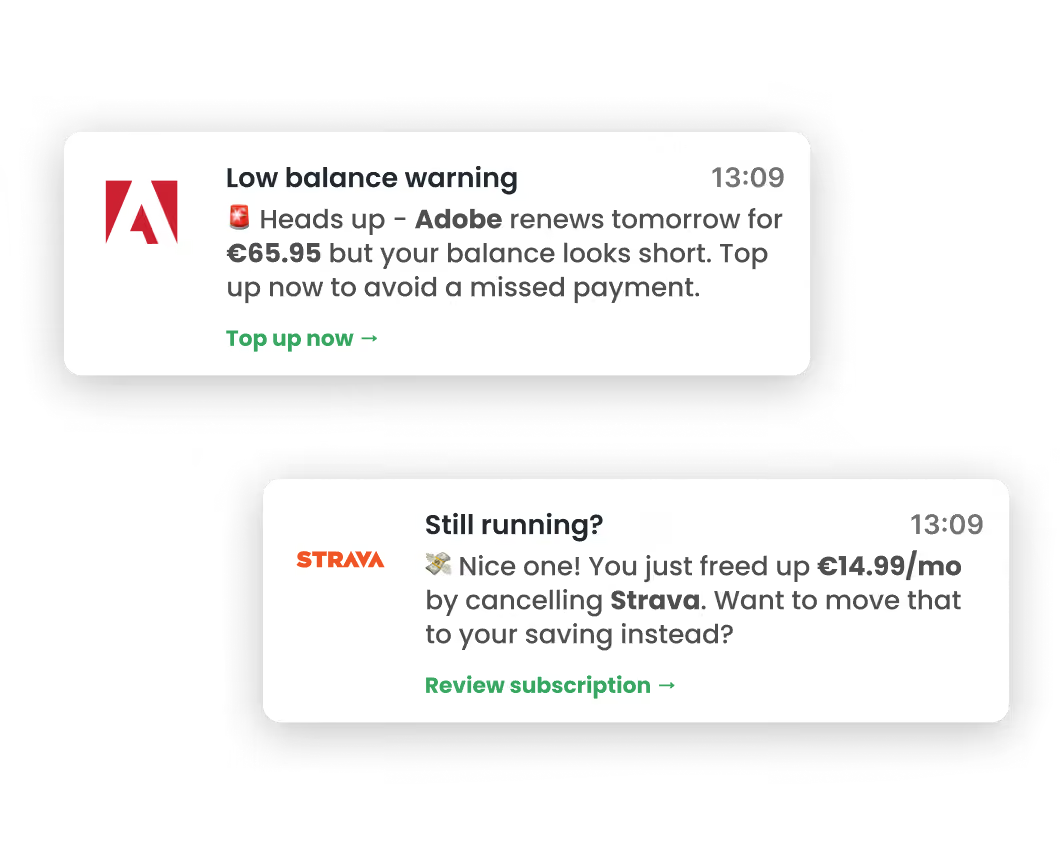

Connaître la date, le montant, la fréquence et le caractère automatique de chaque renouvellement vous permet d'agir avant l'échec d'un paiement. Moins de refus, des dépôts plus stables et des clients qui vous restent fidèles.

Activer l'intelligence financière prédictive

Les schémas récurrents rendent l'avenir prévisible. Agissez tôt, qu'il s'agisse d'un paiement sur le point d'échouer ou d'un abonnement à signaler.

La qualité des fonctionnalités dépend des données

Des données de transaction cohérentes et de haute qualité permettent de construire des expériences client claires et évolutives sur tous les marchés, à l'échelle de la production, avec :

Que débloque l'enrichissement des paiements récurrents ?

Tapix contribue à élever l'expérience de transaction au même niveau d'excellence que les clients attendent des leaders numériques européens tels que Revolut ou bunq.

Des dépôts qui restent en place

Donnez aux clients une raison de continuer à gérer leur argent dans votre application. Lorsque les paiements récurrents sont visibles, prévisibles et faciles à suivre, l'incitation à ouvrir un deuxième compte diminue.

Augmenter les revenus et les liquidités

Augmentez la stabilité des dépôts et les revenus de transaction en aidant les clients à anticiper les frais à venir.

Renforcez la confiance et la sérénité financière

Offrez transparence et contrôle sur les abonnements pour réduire les surprises, améliorer la satisfaction et diminuer le taux de désabonnement face aux concurrents numériques.

Débloquez la monétisation et l'intelligence

Exploitez le comportement de paiement récurrent structuré pour obtenir une vue complète du client et saisir des opportunités commerciales.

Conçu pour les équipes d'architecture d'entreprise

.webp)

.webp)

.webp)

.webp)

Tapix fonctionne comme une couche d'enrichissement de données structurées fournie via une intégration API sécurisée. Examinez la logique de détection, les attributs de données, les modèles d'intégration et l'approche de sécurité dans l'aperçu technique.

Péter Vouszka

Responsable de la Banque Digitale chez OTP Bank

Foire aux questions sur la détection des paiements récurrents

Foire aux questions sur la manière dont Tapix détecte les abonnements, les prélèvements automatiques et les paiements récurrents à partir des données de transaction.

La plupart des solutions se limitent aux abonnements numériques comme le streaming et les SaaS. Tapix Recurring Payment Intelligence couvre également les services publics, les assurances, les loyers et prêts immobiliers, les remboursements de prêts, les ordres permanents, les prélèvements automatiques et les titres de transport. Ces paiements non numériques représentent souvent les sorties récurrentes les plus importantes pour un client. Les rendre tous visibles est ce qui maintient la pertinence d'une application et un engagement élevé.

Une balise de commerçant vous indique qu'un prélèvement provient d'un fournisseur d'abonnement. Elle ne vous indique pas la fréquence, la prochaine date de facturation, le montant attendu, ni si le prélèvement se renouvelle automatiquement. Sans cela, vous ne pouvez pas avertir les clients des prélèvements à venir, empêcher les refus dus à un solde insuffisant ou signaler les augmentations de prix. Tapix fournit des données prédictives au niveau des transactions, ce qui alimente les fonctionnalités que les utilisateurs remarquent.

La solution de Visa ne voit que les transactions traitées par Visa. Elle ne prend pas en compte les transactions Mastercard, les virements bancaires, les prélèvements automatiques et les données d'open banking, ce qui, pour la plupart des fintechs, rend plus de la moitié des sorties récurrentes invisibles. Elle est également rétrospective : elle indique la date et le montant de la dernière transaction, et non la prochaine date de facturation ou le montant attendu dont dépendent les alertes proactives et la prévention des refus. Tapix Recurring Payment Intelligence couvre tous les types de paiement via une seule extension d'API, sans angle mort lié à un réseau unique.

Tapix est une couche d'intelligence, pas un système de contrôle des paiements. Il identifie les paiements récurrents et fournit les données dont vos systèmes ont besoin ; la détection est la partie difficile. Le blocage lui-même s'effectue au niveau du processeur ou de la gestion des cartes. Les clients combinent les données Tapix avec le blocage au niveau du processeur pour se conformer au mandat Visa.

Nous suivons les modifications de données et, via des API, les clients peuvent facilement voir quelles données doivent être actualisées et modifiées. Le client récupère les données mises à jour via l'API et remplace ou supprime les anciennes données.

Oui. Une fois qu'une transaction est identifiée comme récurrente, nous y ajoutons la date de facturation prévue ainsi qu'une estimation du montant. Vous pouvez ainsi afficher les prélèvements à venir à vos clients avant qu'ils n'aient lieu.

Nous les distinguons par modèle, et non par marchand. Prenons YouTube : une transaction peut correspondre à la location ponctuelle d'un film, tandis qu'une autre peut être un abonnement récurrent à YouTube Premium. Nous analysons chaque transaction selon son propre comportement, ce qui permet de gérer correctement les marchands proposant des modes de facturation mixtes.

À partir de notre propre base de données. Nous ne dépendons pas de connexions directes avec les marchands ni d'un champ de données spécifique ; l'intelligence est entièrement développée et maintenue de notre côté.

Les deux. Couvrir les grandes marques mondiales (comme Netflix ou Spotify) est la partie la plus simple ; notre priorité est une couverture granulaire, marché par marché. Sur un seul marché, nous identifions généralement des milliers de marchands proposant des plans de facturation variés, et nous nous efforçons de tous les intégrer.

Très peu, voire pas du tout pour les marchands connus. Comme notre couverture est cumulative et partagée entre nos clients, dès qu'un marchand est identifié dans notre base de données, nous le reconnaissons pour vous, souvent dès le premier prélèvement, sans attendre que vous ayez vous-même constaté une récurrence. Seul un marchand totalement nouveau pour nous nécessite une seconde occurrence.

En continu. Nous effectuons des mises à jour régulières et des contrôles de qualité des données au quotidien, afin que les nouveaux marchands et les informations actualisées soient automatiquement transmis à tous nos clients.

Non, cela relève généralement de votre processeur de paiement. Nous pouvons partager les bonnes pratiques issues des intégrations que nous avons déjà accompagnées. Gardez à l'esprit que bloquer un paiement n'équivaut pas à résilier un abonnement. Pour effectuer une résiliation effective, les clients doivent se rendre sur le site du marchand. Vous pouvez faciliter cette démarche en les redirigeant via les URL marchandes fournies par Tapix.

Le mandat de Visa comporte deux volets : le référencement et le blocage des abonnements. Nous prenons entièrement en charge le volet référencement et vous aidons à mettre en place le blocage avec votre processeur de paiement. Toutefois, ce mandat ne constitue qu'un socle minimal ; il existe bien d'autres opportunités pour concevoir un produit performant au-delà des exigences de base de Visa.

Découvrir Tapix en action

Présentation de 30 minutes avec une démonstration en direct adaptée à votre modèle commercial et à vos données de transaction. Découvrez comment Tapix transforme les enregistrements de paiement bruts en données exploitables à l'aide de données d'exemple qui reflètent vos scénarios réels.